Projeto Nota Fiscal Eletrônica

Manual de Orientação ao Contribuinte

Atualizado até a NT 2020.001 v.1.60 publicada em 23/04/2026

Projeto Nota Fiscal Eletrônica

Manual de Orientação ao Contribuinte

Atualizado até a NT 2020.001 v.1.60 publicada em 23/04/2026

Esta página tem por objetivo a publicação de alguns dos conteúdos do Manual de Orientação ao Contribuinte versão 7.0 (com atualizações das NTs) da Nota Fiscal Eletrônica modelo 55 e da Nota Fiscal de Consumidor Eletrônica modelo 65

A versão original do MOC 7 pode ser encontrada no Portal Nacional da Nota Fiscal Eletrônica, onde também podem ser encontradas as Notas Técnicas que o atualizam, além de outros documentos.

Esta página não tem por objetivo substituir o MOC servindo como um material de apoio e fácil consulta.

A Nota Fiscal Eletrônica (NF-e) e a Nota Fiscal de Consumidor Eletrônica (NFC-e) foram desenvolvidas de forma integrada, pelas Secretarias de Fazenda dos Estados e Secretaria da Receita Federal do Brasil, a partir da assinatura do Protocolo ENAT 03/2005 (27/08/2005), que atribui ao Encontro Nacional de Coordenadores e Administradores Tributários Estaduais (ENCAT) a coordenação e a responsabilidade pelo desenvolvimento e implantação do Projeto NF-e.

Para instituir a NF-e, modelo 55, foi celebrado o Ajuste SINIEF 07/2005, pelos Estados, Distrito Federal e União, juntamente com a legislação complementar contida no Ato COTEPE 72/05, de 22/12/2005. Ambas as legislações sofreram modificações e atualizações, resultado da evolução ocorrida desde o início da fase de massificação.

Quanto à NFC-e, modelo 65, o Ajuste SINIEF 19/2016 trata da legislação base deste documento, delineia as principais regras e identifica quais os documentos em papel podem ser por ela substituídos.

Ao longo deste documento o acrônimo NF-e é utilizado para todas as situações que se aplicam indistintamente a ambos os modelos de Nota Fiscal Eletrônica (55 e 65). Sempre que é necessário identificar um dos dois modelos em particular, a diferenciação é feita pela expressão respectiva: NF-e modelo 55 ou NFC-e modelo 65.

O Projeto NF-e teve como objetivo a implantação de um modelo nacional de documento fiscal eletrônico, identificado pelo modelo 55, visando a substituir a sistemática de emissão do documento fiscal em papel, no caso as notas fiscais modelos 1 e 1A, com validade jurídica garantida pela assinatura digital do emitente, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco.

O final do processo de implantação das diversas obrigatoriedades de uso da NF-e com alcance nacional, em dezembro de 2010, marcou o fim do Projeto, e a NF-e assumiu o status de um sistema nacional de documento fiscal eletrônico, compartilhado entre as unidades da Federação e a Receita Federal do Brasil. A evolução da NF-e trouxe a possibilidade de substituir também a sistemática da Nota Fiscal de Produtor, modelo 4.

Posteriormente, a critério de cada unidade federada, foi introduzida a possibilidade de substituir-se a sistemática da nota fiscal modelo 2 e dos cupons fiscais. Nesta última situação a NF-e é identificada pelo modelo 65 e chamada de Nota Fiscal Eletrônica de Venda a Consumidor Final – NFC-e.

A Nota Fiscal Eletrônica (NF-e) é um documento de existência exclusivamente digital, emitido e armazenado eletronicamente, com o intuito de documentar uma operação de circulação de mercadorias ou prestação de serviços, nos campos de incidência do Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e do Imposto Sobre Produtos Industrializados (IPI), cuja validade jurídica é garantida por duas condições necessárias: a assinatura digital do emitente e a Autorização de Uso fornecida pela administração tributária do domicílio do contribuinte, que poderá ser utilizada em substituição:

Na hipótese de a NF-e ser emitida por sistema eletrônico disponibilizado pelas administrações tributárias das unidades federadas em seus correspondentes endereços eletrônicos, contendo a assinatura digital da respectiva administração tributária, passa a receber a denominação de Nota Fiscal Avulsa eletrônica – NFA-e, modelo 55.

A emissão da NFA-e – Modelo 55 segue o padrão da NF-e emitida pelas empresas, com as seguintes diferenças:

Considera-se Nota Fiscal de Consumidor Eletrônica – NFC-e o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador, que poderá ser utilizada, a critério das unidades federadas, pelos contribuintes do ICMS em substituição:

O DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) é um documento fiscal auxiliar, que pode ser impresso em papel; sua especificação e modelos de leiaute encontram-se disponíveis no documento MOC – Anexo II – Manual de Especificações Técnicas do DANFE e Código de Barras.

O DANFE não é nota fiscal, nem a substitui, servindo apenas como instrumento auxiliar para consulta da NF-e, pois contém a chave de acesso da NF-e, que permite ao detentor desse documento confirmar, através das páginas da Secretaria de Fazenda Estadual ou da Receita Federal do Brasil (RFB), a efetiva existência de uma NF-e que tenha tido seu uso regularmente autorizado.

O DANFE NFC-e é um documento fiscal auxiliar, sendo apenas uma representação simplificada da transação de venda no varejo, que pode ser impressa, de forma a facilitar a consulta do documento fiscal eletrônico, no ambiente da SEFAZ, pelo consumidor final.

A impressão do DANFE NFC-e é efetuada diretamente pelo aplicativo do contribuinte em impressora comum (não fiscal), com base nas informações do arquivo eletrônico XML da NFC-e, conforme especificação/modelos de leiaute disponíveis no documento MOC – Anexo III – Manual de Especificações Técnicas do DANFE NFC-e e QR Code.

A composição da chave de acesso da NF-e sofreu alterações ao longo da evolução do sistema, pela versão 2.00 da NF-e e pela NT 2018.001.

A Chave de Acesso de identificação da Nota Fiscal eletrônica é um conjunto de 44 caracteres numéricos, formado pela concatenação de campos que se encontram no leiaute da NF-e, seguindo a estrutura que pode ser vista na tabela abaixo.

| Posição | Informação | Caracteres | Campo | Id |

|---|---|---|---|---|

| 1 | Código da UF do emitente do Documento Fiscal | 02 | cUF | B02 |

| 2 | Ano e Mês de emissão da NF-e | 04 | AAMM | Extraídos de B09 |

| 3 | CNPJ/CPF do emitente | 14 | CNPJ/CPF | C02/C02a |

| 4 | Modelo do Documento Fiscal | 02 | mod | B06 |

| 5 | Série do Documento Fiscal | 03 | serie | B07 |

| 6 | Número do Documento Fiscal | 09 | nNF | B08 |

| 7 | forma de emissão da NF-e | 01 | tpEmis | B22 |

| 8 | Código Numérico que compõe a Chave de Acesso | 08 | cNF | B03 |

| 9 | Dígito Verificador da Chave de Acesso | 01 | cDV | B23 |

O Dígito Verificador (DV) garante a integridade da chave de acesso, protegendo-a principalmente contra digitações erradas.

Originalmente, na Chave de Acesso da NF-e deveria ser informado o CNPJ da empresa emitente da NF-e, ou o CNPJ da SEFAZ no caso da Nota Fiscal Avulsa. Esta realidade foi alterada a partir da versão 4.00 do leiaute da NF-e (NT 2018.001), permitindo, a critério da UF, a identificação na Chave de Acesso também de emitente pessoa física (CPF).

Também foi alterado o processo de assinatura da NF-e, que anteriormente somente podia ser feito utilizando um Certificado Digital tipo “e-CNPJ”. No caso do Emitente Pessoa Física:

Com exceção do Código Numérico, todas as demais informações que compõem a Chave de Acesso podem ser deduzidas por qualquer pessoa, o que representa um risco importante para a segurança das consultas aos dados das NF-e. Para minimizar este risco, o Código Numérico deve ser uma sequência totalmente aleatória.

O dígito verificador (DV) da chave de acesso da NF-e é baseado em um cálculo do módulo 11. O módulo 11 de um número é calculado multiplicando-se cada algarismo pela sequência de números 2,3,4,5,6,7,8,9,2,3, ..., posicionados da direita para a esquerda. A somatória dos resultados das ponderações dos algarismos é dividida por 11 e o DV (dígito verificador) será a diferença entre o divisor (11) e o resto da divisão:

DV = 11 - (resto da divisão)

Quando o resto da divisão for 0 (zero) ou 1 (um), o DV deverá ser igual a 0 (zero).

Exemplo:

| A. CHAVE DE ACESSO | 5 | 2 | 0 | 6 | 0 | 4 | 3 | 3 | 0 | 0 | 9 | 9 | 1 | 1 | 0 | 0 | 2 | 5 | 0 | 6 | 5 | 5 | 0 | 1 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 7 | 8 | 0 | 0 | 2 | 6 | 7 | 3 | 0 | 1 | 6 | 1 |

| B. PESOS | 4 | 3 | 2 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 |

| C. PONDERAÇÃO (A*B) | 20 | 6 | 0 | 54 | 0 | 28 | 18 | 15 | 0 | 0 | 18 | 81 | 8 | 7 | 0 | 0 | 8 | 15 | 0 | 54 | 40 | 35 | 0 | 5 | 8 | 0 | 0 | 0 | 0 | 0 | 0 | 35 | 32 | 0 | 0 | 18 | 48 | 49 | 18 | 0 | 4 | 18 | 2 |

Somatória das ponderações = 644

Dividindo a somatória das ponderações por 11 teremos 644 / 11 = 58 restando 6.

DV = 11 - (resto da divisão) = 11 - 6 = 5

Neste caso o DV da chave de acesso da NF-e é igual a "5", valor este que deverá compor a chave de acesso, formando uma sequência de 44 caracteres.

Até a versão 1.10 do leiaute da NF-e, a Chave de Acesso da Nota Fiscal Eletrônica foi composta pela caracteres numéricos exposta na tabela abaixo:

| Código da UF (cUF) |

AAMM da emissão | CNPJ do Emitente | Modelo (mod) |

Série (serie) |

Número da NF-e (nNF) |

Código Numérico (cNF) |

DV (cDV) |

|

|---|---|---|---|---|---|---|---|---|

| Quantidade de caracteres |

02 | 04 | 14 | 02 | 03 | 09 | 09 | 01 |

A partir da versão 2.00 do leiaute da NF-e, o campo tpEmis (forma de emissão da NF-e) passou a compor a chave de acesso. Para que o tamanho de 44 posições da chave não fosse alterado, o tamanho do campo cNF (código numérico da NF-e) foi reduzido para oito posições, conforme pode ser visto na tabela abaixo:

| Código da UF (cUF) |

AAMM da emissão | CNPJ do Emitente | Modelo (mod) |

Série (serie) |

Número da NF-e (nNF) |

Forma de emissão da NF-e (tpEmis) |

Código Numérico (cNF) |

DV (cDV) |

|

|---|---|---|---|---|---|---|---|---|---|

| Quantidade de caracteres |

02 | 04 | 14 | 02 | 03 | 09 | 01 | 08 | 01 |

A legislação determina que a identificação única de uma nota fiscal para efeitos tributários é feita pelos seguintes conjuntos de informações, que são um subconjunto das informações existentes na chave de acesso:

Estes subconjuntos recebem a denominação de “chave natural” (NT 2018.001), sendo que o ambiente de autorização e o tipo de emissão aparecem no campo tpEmis (id: B22).

O Sistema de Autorização de Uso da SEFAZ valida a existência de uma NF-e previamente autorizada e rejeita novos pedidos de autorização para NF-e caso seja identificada duplicidade de Chave Natural.

O campo Série da NF-e (id:B07) também é utilizado para auxiliar, juntamente com o campo procEmi (id: B26), no controle das emissões e identificação do processo de emissão, conforme descrito na tabela abaixo:

| Emit | Processo Emissão | Assinatura | Série | Ch Acesso | Numeração |

|---|---|---|---|---|---|

| CNPJ | Aplicativo da Empresa | e-CNPJ do Emitente (procEmi <> 1,2) | 000-889 | CNPJ do Emitente | Sequencial por CNPJ, controlado pelo emitente |

| CNPJ | Programa Emissor Fisco | e-CNPJ do Emitente (procEmi <> 1,2) | 000-889 | CNPJ do Emitente | Sequencial por CNPJ, controlado pelo emitente |

| CNPJ/ CPF | Site SEFAZ (NFA-e) | e-CNPJ da SEFAZ (procEmi=1) | 890-899 | CNPJ da SEFAZ | Sequencial pela SEFAZ, independentemente do emitente (CPF ou CNPJ) |

| Faixas reservadas a partir da NT 2018.001 | |||||

| CNPJ/ CPF | Site SEFAZ | e-CNPJ da SEFAZ (procEmi=1), ou e-CNPJ do Emitente (procEmi=2) |

900-909 | CNPJ do Emitente | Sequencial por CNPJ, controlado pela SEFAZ |

| CPF | Site SEFAZ | e-CNPJ da SEFAZ (procEmi=1), ou e-CPF do Emitente (procEmi=2) |

910-919 | CPF do Emitente | Sequencial pelo CPF, controlado pela SEFAZ |

| CPF | Aplicativo da Empresa | e-CPF do Emitente (procEmi<>1,2) | 920-969 | CPF do Emitente | Sequencial por CPF, controlado pelo emitente |

Importante comentar que normalmente o CNPJ define um único estabelecimento (uma única filial da empresa na UF), com um único endereço e uma única Inscrição Estadual.

No caso do Produtor Primário isto muda, e podem existir casos onde o mesmo CNPJ participa de vários Estabelecimentos (várias Inscrições Estaduais). Nestes casos, o CNPJ na Chave de Acesso pode não identificar uma única Inscrição Estadual na UF.

O mesmo ocorre para o Produtor Primário identificado pelo seu CPF, sendo mais comum ainda a participação do mesmo CPF em diferentes estabelecimentos (várias Inscrições Estaduais de Produtor Primário) na mesma UF.

Numeração da NF-e por Estabelecimento Rural (Inscrição Estadual)

No caso de Produtor Primário, Pessoa Física, na Chave de Acesso consta o CPF do Emitente, mas não consta a Inscrição Estadual.

Esta realidade traz uma dificuldade para poder gerenciar a numeração das NF-e por Inscrição Estadual, caso o CPF participe em vários estabelecimentos rurais.

Exemplificando, para o mesmo CPF, a NF-e número 1 pode ser autorizada por uma determinada Inscrição Estadual e a NF-e número 2 pode ter sido autorizada para outra Inscrição Estadual de Produtor Primário.

Nestes casos, o contribuinte deverá utilizar Séries específicas para cada estabelecimento, na faixa 920 a 969.

O GTIN, acrônimo para Global Trade Item Number, é um identificador para itens comerciais, resultado da evolução no sentido da internacionalização do UGPIG (Universal Grocery Products Identification Code), que era a unificação dos códigos comerciais em uso nos Estados Unidos em 1970, e que foi substituído pelo UPC (Universal Product Code) em 1973, e a união deste último código com os códigos EAN (European Article Number), em uso na Europa desde 1977.

O GTIN é um padrão único internacional criado e administrado pela GS1, uma organização internacional multissetorial, neutra, sem fins lucrativos, que desenvolve e mantém padrões globais utilizados na comunicação empresarial. A GS1 é responsável a nível mundial pelo gerenciamento destes códigos, garantindo sua unicidade.

Os GTIN são atribuídos para qualquer produto que pode ser precificado, pedido ou faturado em qualquer ponto da cadeia de suprimentos. O GTIN é utilizado para recuperar informação pré-definida e abrange desde as matérias primas até produtos acabados; podem ter o tamanho de 8, 12, 13 ou 14 dígitos, podem ser construídos utilizando uma destas quatro estruturas de numeração, que dependem da aplicação que será dada à codificação.

O Cadastro Centralizado de GTIN (CCG) (NT 2017.001) é um banco de dados contendo um conjunto reduzido de informações dos produtos que possuem código GTIN, e funciona de forma integrada com o Cadastro Nacional de Produtos da GS1 (CNP), que é o cadastro mantido por esta organização.

Os produtos em circulação no mercado que possuem GTIN informado na NF-e terão esta informação validada contra o CCG, de acordo com o cronograma previsto na legislação. Portanto, os donos das marcas dos produtos que possuem GTIN deverão manter atualizados os dados cadastrais de seus produtos junto ao CNP (em cnp.gs1br.org/), de forma a manter atualizado o Cadastro Centralizado de GTIN.

As informações obrigatórias que devem estar no CCG são:

Caso o GTIN cadastrado seja de um agrupamento de produtos homogêneos (GTIN-14, antigo DUN-14), as seguintes informações adicionais devem constar do CCG:

Os Ajustes SINIEF 07/05 e 19/16 dispõem que os sistemas autorizadores da NF-e e NFC-e deverão validar as informações de GTIN, devendo as notas serem rejeitadas quando não estiverem em conformidade com o CCG.

A Tabela abaixo apresenta as principais validações efetuadas no CCG, que poderão levar à necessidade de correção, pelos donos de marca, do cadastro de GTIN no CNP-GS1:

| Campo | Validação |

|---|---|

| GTIN | Dígito de Controle inválido |

| Descrição do Produto | Descrição do Produto muito genérica ou que não permita a identificação adequada do produto. Exemplo: “A definir”, “Disponível”, “Não informado(a)”, etc. |

| Inscrição do Dono da Marca no Cadastro da Receita Federal | CNPJ ou CPF inválido |

| NCM | Não informado o código do NCM do produto, ou informado um NCM inexistente |

| CEST | Se for o caso, não informado o código CEST para o produto, ou informado um CEST inexistente, ou informado código CEST incompatível com o NCM |

| Código de Classificação Geral do Produto (GPC) | Não informado o código de Classificação Geral do Produto (Segmento, Família, Classe e Subclasse), ou informado código existente, ou incompatível. |

| GTIN de nível inferior (vinculado ao GTIN-14) | Não informado GTIN contido para o GTIN-14 ou Dígito de Controle inválido. |

Responsável Técnico (NT 2018.005) é a empresa desenvolvedora ou a empresa responsável tecnicamente pelo sistema (software) de emissão de NF-e/NFC-e utilizado pelo contribuinte emitente. Essa informação será utilizada pelas Administrações Tributárias, principalmente na identificação de uso indevido do ambiente de autorização, viabilizando eventual contato das SEFAZ com os responsáveis técnicos.

Em caso de sistema emissão de NF-e de desenvolvimento próprio o responsável técnico é o próprio contribuinte.

A critério da UF, para os estados que exigem o credenciamento de software emissor de DF-e, poderá ser exigido um código de segurança para a empresa desenvolvedora do software, denominado Código de Segurança do Responsável Técnico – CSRT.

O CSRT corresponde a um código de segurança alfanumérico (16 a 36 bytes) de conhecimento apenas da Secretaria da Fazenda da Unidade Federada do emitente e da empresa responsável pelo sistema emissor de DF-e.

A fim de garantir maior segurança no processo de emissão da NF-e e NFC-e, foi incluído o campo “hashCSRT” no grupo de identificação do responsável técnico. Este hash é gerado a partir da concatenação do CSRT da empresa com a chave de acesso da NF-e/NFC-e. Desta forma será possível garantir a autoria do software emissor da NF-e/NFC-e, pois, somente a empresa desenvolvedora do software e o Fisco conhecem o valor válido do CSRT utilizado para a geração do “hashCSRT”. Deverá ser utilizado o algoritmo SHA-1 para a geração do hash.

Para o estado do Paraná, o CSRT será opcional em homologação até 03/02/2025 e em produção até 01/04/2025. Após essas respectivas datas o idCSRT e hashCSRT serão obrigatórios. Portanto, até a obrigatoriedade, esses campos serão facultativos para as empresas. Somente serão validados em produção o idCSRT e hashCSRT a partir de 01/10/2024, caso estes campo sejam informados.

O processo de fornecimento do CSRT para o Responsável Técnico será feito por meio de página web específica da Secretaria da Fazenda da UF de cada emissor. Por meio desta página, o Responsável Técnico deverá solicitar, consultar ou revogar o CSRT. A critério da UF, poderá o CSRT ser fornecido também por Web Service. Cada unidade federada que tenha a intenção de utilizar este código deverá publicar como os contribuintes nela estabelecidos deverão obtê-lo.

Será possível solicitar somente cinco CSRT por UF. Todavia, se a empresa necessitar de um sexto CSRT deverá indicar, previamente, qual dos outros CSRT válidos deseja revogar, uma vez que a empresa desenvolvedora do software poderá ter simultaneamente, no máximo, 5 CSRT válidos.

Os passos para a geração do “hashCSRT” estão descritos a seguir:

Considere a situação hipotética de emissão de uma NF-e, e os parâmetros a serem utilizado no cálculo do “hashCSRT” são:

O código de benefício fiscal (tag: cBenef), por tratar de situações particulares de cada unidade federada, tem sua definição também especificada pelas UF que o utilizam.

Considerando a necessidade de atualizações constantes que virão durante e depois da COVID-19 as UF que utilizam essa tabela e respectivas Regras de Validação, disponibilizarão endereços eletrônicos em suas páginas contendo as respectivas tabelas para download, a partir da data de publicação dessa versão da NT 2019.001.

Na área “Diversos” da aba “Documentos” no Portal Nacional da NF-e, consta o arquivo contendo os endereços onde estão disponibilizadas as Tabelas de “cBenef x CST” nos portais das Secretarias de Fazenda que implantaram o código de benefício fiscal.

As SEFAZ mantêm um cadastrado centralizado de todos os contribuintes da sua UF, no qual é possível cadastrar não somente contribuintes pessoa jurídica, com seu CNPJ e a respectiva Inscrição Estadual, mas também contribuintes pessoa física, com seu CPF e a respectiva Inscrição Estadual.

O CCC é utilizado para:

Este cadastro do CCC é utilizado também como local único de informações sobre o contribuinte, inclusive para as informações de credenciamento para os emitentes Pessoa Física.

A empresa emissora de NF-e gera um arquivo eletrônico contendo as informações da operação comercial, o qual deverá ser assinado digitalmente, transformando este arquivo em um documento eletrônico nos termos da legislação brasileira, de maneira a garantir a integridade dos dados e a autoria do emissor.

Este arquivo eletrônico será transmitido pela Internet para a Secretaria de Fazenda, Finanças ou Tributação da unidade federada de jurisdição do contribuinte emitente, a qual, após verificar a integridade formal, devolverá um protocolo de recebimento denominado “Autorização de Uso”, sem o qual não poderá haver o trânsito da mercadoria, ressalvados os casos previstos na legislação para a hipótese de haver problemas técnicos na comunicação do contribuinte com aplicação autorizadora.

Após a Autorização de Uso, que transforma o documento eletrônico no Documento Fiscal denominado Nota Fiscal Eletrônica, a Secretaria de Fazenda Estadual disponibilizará consulta, através da Internet, para o destinatário e outros legítimos interessados, que conheçam a chave de acesso do documento eletrônico.

Este mesmo arquivo da NF-e será ainda transmitido para:

Os Ajustes SINIEF 07/05 e 19/16 e as legislações específicas de cada UF disciplinam e detalham as modalidades de emissão de NF-e que serão descritos de forma simplificada a seguir.

Em um cenário de falha que impossibilite a emissão da NF-e na modalidade normal, o emissor poderá escolher a modalidade de emissão de contingência que lhe for mais conveniente, ou aguardar a regularização da situação para voltar a emitir a NF-e na modalidade normal.

Como não existe precedência ou hierarquia nas modalidades de emissão da NF-e em contingência, o emissor pode adotar uma, algumas ou todas as modalidades que tiver à sua disposição, ou não adotá-las.

O processo de emissão normal é a situação desejada e mais adequada para o emissor, pois é a situação em que todos os recursos necessários para a emissão da NF-e estão operacionais e a autorização de uso da NF-e é concedida normalmente pela SEFAZ.

Nesta situação a emissão das NF-e é realizada normalmente, sendo que os respectivos documentos auxiliares somente podem ser gerados após o o contribuinte ter recebido a autorização de uso.

A obtenção da autorização de uso da NF-e é um processo que envolve diversos recursos de infraestrutura, hardware e software. O mau funcionamento ou a indisponibilidade de qualquer um destes recursos pode prejudicar o processo de autorização da NF-e, com reflexos nos negócios do emissor da NF-e, que fica impossibilitado de obter a prévia autorização de uso da NF-e exigida na legislação para a emissão do DANFE para acompanhar a circulação da mercadoria.

A alta disponibilidade é uma das premissas básicas do sistema da NF-e e os sistemas de recepção de NF-e das UF foram construídos para funcionar em regime de 24x7. Contudo, existem diversos outros componentes do sistema que podem apresentar falhas e comprometer a disponibilidade dos serviços, exigindo alternativas de emissão da NF-e em contingência.

As opções de contingência variam de acordo com o modelo do documento e estão detalhadas em manuais específicos:

Um evento é o registro de uma ocorrência relacionada com um documento fiscal eletrônico.

O evento pode modificar a situação do documento (por exemplo autorização de uso, cancelamento) ou simplesmente dar ciência sobre um acontecimento relacionado com o documento, sem modificar a sua situação (por exemplo carta de correção, registro de passagem).

O Sistema de Registro de Eventos da NF-e (SRE) é o modelo genérico que permite o registro da ocorrência por ator que pratica ou recepciona qualquer ocorrência que tenha vinculação ou interesse para a NF-e. A autorização de uso também é considerada um evento da NF-e, ainda que sua estrutura seja diferente dos demais eventos.

Os eventos são mensagens no formato XML gerados pela aplicação do contribuinte, por meio dos serviços oferecidos no Portal da Secretaria de Fazenda interessada ou por órgão público que realize atos relacionados com uma NF-e. O autor da assinatura da mensagem XML do evento pode ser o emissor da NF-e, o destinatário da NF-e ou o órgão que gerou o evento.

Os serviços para registro de eventos que não sejam de geração automática pelo sistema da NF-e são disponibilizados pelo Ambientes Autorizadores através de Web Service de processamento síncrono, e um evento é propagado automaticamente para os demais atores relacionados com este evento pelo mecanismo dos Fiscos de compartilhamento de documentos fiscais eletrônicos descrito no Capítulo 6.

Existe um único Web Service com a funcionalidade de tratar eventos de forma genérica, para facilitar a criação de novos eventos sem a necessidade de criação de novos serviços, e com poucas alterações na aplicação de Registro de Eventos do Ambiente Autorizador.

O registro de um evento normalmente requer a existência no Ambiente Autorizador da NF-e à qual o evento se refere; contudo, alguns tipos de eventos podem ser registrados sem que exista a NF-e na base de dados do autorizador, em conformidade com as regras de negócio estabelecidas para estes eventos (por exemplo, o evento prévio de emissão em contingência evidentemente deve poder ser registrado para uma NF-e que ainda não tenha sido transmitida).

O modelo de mensagem de registro de evento possui o seguinte conjunto mínimo de informações comuns:

O leiaute da mensagem de Registro de Evento contém uma parte genérica (comum a todos os tipos de evento) e uma parte específica onde será inserido o XML correspondente a cada tipo de evento em uma tag do tipo any. As regras de validação aplicadas nos Web Services referentes à parte genérica dos eventos estão descritas na seção 5.8 deste manual. As validações específicas de cada tipo de evento estão descritas logo a seguir, em uma seção separada no capítulo 5 para cada tipo de evento.

O Pacote de Liberação de schemas da NF-e contém o leiaute da parte genérica do Registro de Eventos e um schema para cada leiaute específico dos eventos definidos neste manual.

Os eventos da NF-e modelo 55 encontram-se regrados na Cláusula décima quinta-A do Ajuste SINIEF 07/05. Destes, a Cláusula décima terceira do Ajuste SINIEF 19/16 regra para a NFC-e modelo 65 somente o Cancelamento e o Evento Prévio de Emissão em Contingência.

Os eventos atualmente implementados no sistema da NF-e, divididos conforme a responsabilidade pelo seu respectivo registro são:

Os itens a seguir na presente seção detalham mais informações sobre cada um dos eventos da NF-e modelo 55, sendo que os eventos que necessitam um detalhamento mais específico são tratados em seções separadas do presente capítulo.

Novos eventos poderão ser criados por meio de Notas Técnicas, antes de serem inseridos em uma próxima versão deste Manual.

| Tipo | Nome | * | Descrição | Criado por |

|---|---|---|---|---|

| 110110 | Carta de Correção Eletrônica | II | Correção das informações da NF-e, dentro dos limites previstos na Legislação | NT 2010.008 NT 2011.003 |

| 110111 | Cancelamento pelo Emitente | I | Cancelamento da NF-e | NT 2011.006 NT 2013.008 |

| 110112 | Cancelamento por substituição | I | Cancelamento, em prazo não superior a 168 horas, de NFC-e emitida em duplicidade e que não acobertou a operação | NT 2018.004 |

| 110140 | EPEC – Emissão em Contigência | XI | Evento Prévio de Emissão em Contingência. | NT 2014.001 NT 2014.003 |

| 111500 | Pedido de Prorrogação 1º prazo | XVI | Solicitação de prorrogação do prazo de retorno de produtos de uma NF-e de remessa para industrialização por encomenda com suspensão do ICMS. • Implementação a critério da UF |

NT 2015.001XVI |

| 111501 | Pedido de Prorrogação 2º prazo | Solicitação de prorrogação do prazo de retorno de produtos de uma NF-e de remessa para industrialização por encomenda com suspensão do ICMS, após o primeiro período de prorrogação. • Implementação a critério da UF |

||

| 111502 | Cancelamento de Pedido de Prorrogação 1º prazo | Cancelamento do evento 111500 • Implementação a critério da UF |

||

| 111503 | Cancelamento de Pedido de Prorrogação 2º prazo | Cancelamento do evento 111501 • Implementação a critério da UF |

||

| 110150 | Ator interessado na NF-e – Transportador | Permite que o Emitente informe a identificação do Transportador a qualquer momento, como uma das pessoas autorizadas a acessar o XML da NF-e. | NT 2020.007 |

| Tipo | Nome | * | Descrição | Criado por |

|---|---|---|---|---|

| 210200 | Confirmação de Operação pelo Destinatário | V | Manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu exatamente como informado nesta NF-e | NT 2012.002 |

| 210210 | Ciência da Operação pelo Destinatário (ou Ciência da Emissão) | IV | Recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e em que esteja envolvido, quando ainda não existem elementos suficientes para apresentar uma manifestação conclusiva | NT 2012.002 |

| 210220 | Desconhecimento da Operação pelo Destinatário | VII | Manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada | NT 2012.002 |

| 210240 | Operação não Realizada | VI | Manifestação do destinatário reconhecendo sua participação na operação descrita na NF-e, mas declarando que a operação não ocorreu ou não se efetivou como informado nesta NF-e | NT 2012.002 |

| Tipo | Nome | * | Descrição | Criado por |

|---|---|---|---|---|

| 400200 | Documento Fiscal Inidôneo | XV | SEFAZ do emitente declara que NF-e é um “Documento Fiscal Inidôneo” | BT 2016.003 |

| 400201 | Cancelamento Evento Fisco 400200 | XV | Cancelamento do evento 400200 | BT 2016.003 |

| 411500 | Evento Fisco Resposta ao Pedido de Prorrogação 1º prazo | XVI | Resposta do Fisco ao Pedido de Prorrogação 1º Prazo | NT 2015.001 |

| 411501 | Evento Fisco Resposta ao Pedido de Prorrogação 2º prazo | Resposta do Fisco ao Pedido de Prorrogação 2º Prazo | NT 2015.001 | |

| 411502 | Evento Fisco Resp ao Cancelamento de Prorrogação 1º prazo | Cancelamento do evento 411500 | NT 2015.001 | |

| 411503 | Evento Fisco Resp ao Cancelamento de Prorrogação 2º prazo | Cancelamento do evento 411501 | NT 2015.001 | |

| 610500 | Registro Passagem NF-e | III | Registro de Passagem da NF-e no Posto Fiscal. | BT 2017.002610501 |

| 610501 | Cancelamento Registro Passagem NF-e | Cancelamento do evento 610500 | ||

| 400300Visto Eletrônico do Fisco | Visto Eletrônico do Fisco | XV | Possibilita que a SEFAZ marque uma NF-e emitida em função de uma situação específica prevista em legislação • ex.: transferência de crédito, ressarcimento. |

BT 2018.002 |

| 400301 | Cancelamento Evento Fisco 400300 | Cancelamento do evento 400300 – Visto Eletrônico do Fisco | ||

| 400100 | Alerta Fisco Emitente: Simulação Operação Emitente | XV | SEFAZ do emitente declara que NF-e é um “Documento com simulação de operação do Emitente” | BT 2016.003 |

| 400104 | Alerta Fisco Emitente: Simulação Operação Emitente Inex. | XV | SEFAZ do emitente declara que NF-e é um “Documento com simulação de operação do Emitente” | BT 2016.003 |

| 400120 | Alerta Fisco Emitente: Mercadoria Sem Origem Comprovada | XV | SEFAZ do emitente declara que NF-e é um “Documento com Mercadoria sem Origem Comprovada” | BT 2016.003 |

| 500100 | Alerta Fisco Emitente: Simulação Operação Destinatário | XV | SEFAZ do emitente declara que NF-e é um “Documento com simulação de operação do Destinatário” | BT 2016.003 |

| 500104 | Alerta Fisco Emitente: Simulação Operação Destinatário Inex | XV | SEFAZ do emitente declara que NF-e é um “Documento com simulação de operação do Destinatário” | BT 2016.003 |

| 400101 | Cancelamento Evento Fisco 400100 | XV | Cancelamento Evento Fisco 400100 | BT 2016.003 |

| BT 2016.003 | Cancelamento Evento Fisco 400104 | XV | Cancelamento Evento Fisco 400104 | BT 2016.003 |

| 400121 | 400121 | XV | Cancelamento Evento Fisco 400120 | BT 2016.003 |

| 500101 | Cancelamento Evento Fisco 500100 | XV | Cancelamento Evento Fisco 500100 | Cancelamento Evento Fisco 500100 |

| 500105 | Cancelamento Evento Fisco 500104 | XV | Cancelamento Evento Fisco 500104 | BT 2016.003 |

| Tipo | Nome | * | Descrição | Criado por |

|---|---|---|---|---|

| 790700 | Averbação de Exportacao | - | Evento que indica a quantidade de mercadoria na unidade tributável que foi efetivamente embarcada para o exterior referente a um certo item de uma NF-e. • Gerado e enviado pelo sistema Portal Único do Comércio Exterior (PUCOMEX) Receita Federal do Brasil (RFB) para o Ambiente Nacional da NF-e |

BT 2017.001 | 410300 | NF-e Referenciada | XII | O evento da Nota Fiscal Referenciada é gerado sempre que uma nova NF-e referenciar uma ou mais outras Notas Fiscais Eletrônicas. • Não são gerados eventos de "NF-e Referenciada" para os documentos diferentes do Modelo 55 |

BT 2013.004 |

| 610510 | Registro de Passagem MDF-e | III | Registro de Passagem do MDF-e no Posto Fiscal, propagado pelo Sistema MDF-e | BT 2017.002 |

| 610511 | Cancelamento Registro de Passagem MDF-e | Cancelamento do evento 610511 | ||

| 610514 | Registro de Passagem MDF-e com CT-e | Registro de Passagem do MDF-e no Posto Fiscal, propagado pelo Ambiente Nacional. • A Chave de Acesso da NF-e está vinculada a um CT-e citado no MDF-e |

||

| 610515 | Cancelamento Registro de Passagem MDF-e com CT-e | Cancelamento do evento 610514 | ||

| 610550 | Registro Passagem NF-e BRId | Registro de Passagem do MDF-e, capturado por antenas do Projeto Brasil ID. • Evento eliminado (BT 2017.002), substituído pelo Registro de Passagem Automático MDF-e

|

BT 2013.003

BT 2014.003 BT 2017.002

|

|

| 610552 | Registro de Passagem Automático MDF-e | III | Registro de Passagem do MDF-e capturado de forma automática (antena, leitura de placa por OCR, etc.), propagado pelo Sistema MDF-e. • A Chave de Acesso da NF-e está citada no MDF-e |

BT 2017.002 |

| 610554 | Registro de Passagem Automático MDF-e com CT-e | Cancelamento do evento 610552 | ||

| 610600 | CT-e Autorizado | XIII | Documenta na NF-e a ocorrência de CT-e autorizado, no momento do compartilhamento do CT-e com o Ambiente Nacional. • A Chave de Acesso da NF-e está citada no CT-e. |

BT 2012.001 |

| 610601 | CT-e Cancelado | Documenta na NF-e a ocorrência de cancelamento de CT-e autorizado, no momento do compartilhamento do evento com o Ambiente Nacional. • A Chave de Acesso da NF-e está citada no CT-e. |

||

| 610610 | MDF-e Autorizado | XIV | Evento que documenta na NF-e a ocorrência de MDF-e autorizado. • A Chave de Acesso da NF-e está citada no MDF-e. |

BT 2013.007 BT 2017.002 |

| 610611 | MDF-e Cancelado | Cancelamento do MDF-e • A Chave de Acesso da NF-e está citada no MDF-e. |

||

| 610614 | MDF-e Autorizado com CT-e | XIV | Evento que documenta na NF-e a ocorrência de MDF-e autorizado. • A Chave de Acesso da NF-e está vinculada a um CT-e citado no MDF-e. |

BT 2017.002 |

| 610615 | Cancelamento do MDF-e Autorizado com CT-e | Cancelamento do evento 610615 |

| Tipo | Nome | * | Descrição | Criado por |

|---|---|---|---|---|

| 990900 | Vistoria SUFRAMA | IX | Registro da ocorrência da Vistoria do processo de internalização de produtos industrializados de origem nacional com isenção de ICMS nas áreas sob controle da SUFRAMA. | BT 2011.006 |

| 990910 | Internalização SUFRAMA | X | Confirmação da internalização de produtos industrializados de origem nacional com isenção de ICMS nas áreas sob controle da SUFRAMA. | BT 2011.006 |

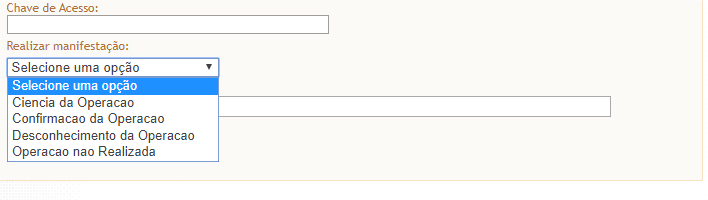

Os eventos de manifestação do destinatário são:

O evento de “Confirmação da Operação” pelo destinatário confirma a operação e o recebimento da mercadoria (para as operações com circulação de mercadoria). Se ocorrer a devolução total ou parcial das mercadorias, além do procedimento atual de geração da Nota Fiscal de devolução, também poderá ser comandado o evento da “Confirmação da Operação”.

O registro deste evento libera a possibilidade da empresa efetuar o download da NF-e, conforme especificado no “Serviço de Distribuição”.

Nota: Após a Confirmação da Operação pelo destinatário, a empresa emitente fica automaticamente impedida de cancelar a NF-e.

Uma empresa pode ficar sabendo das operações destinadas a um determinado CNPJ/CPF consultando o “Serviço de Consulta da Relação de Documentos Destinados” ao seu CNPJ/CPF. O evento de “Desconhecimento da Operação” permite ao destinatário informar o seu desconhecimento de uma determinada operação que conste nesta relação, por exemplo.

Em algumas situações, a empresa destinatária informa que a operação não foi realizada (com Recusa de Recebimento da mercadoria e outros motivos), não cabendo neste caso a emissão de uma Nota Fiscal de devolução. Este evento permite o registro da declaração de Operação não Realizada pelo destinatário, permitindo também a informação complementar da justificativa desta informação.

Neste evento, o destinatário declara ter ciência sobre uma determinada operação destinada ao seu CNPJ ou CPF, mas não possui elementos suficientes para apresentar a sua manifestação conclusiva sobre a operação citada.

O evento de “Ciência da Emissão” é um evento opcional e pode ser evitado, já que normalmente o destinatário da NF-e deve possuir o arquivo XML da NF-e enviado e/ou disponibilizado pelo emitente.

Após um período determinado, todas as operações com “Ciência da Emissão” deverão obrigatoriamente ter a manifestação final do destinatário declarada em um dos eventos de Confirmação da Operação, Desconhecimento ou Operação não Realizada.

O destinatário poderá enviar uma única mensagem de Confirmação da Operação, Desconhecimento da Operação ou Operação não Realizada, valendo apenas a última mensagem registrada. Exemplo: o destinatário pode desconhecer uma operação que havia confirmado inicialmente ou confirmar uma operação que havia desconhecido inicialmente.

O evento de “Ciência da Emissão” não configura a manifestação final do destinatário, portanto não cabe o registro deste evento após a manifestação final do destinatário.

Os demais eventos representam uma manifestação conclusiva do destinatário sobre a operação representada pela NF-e.

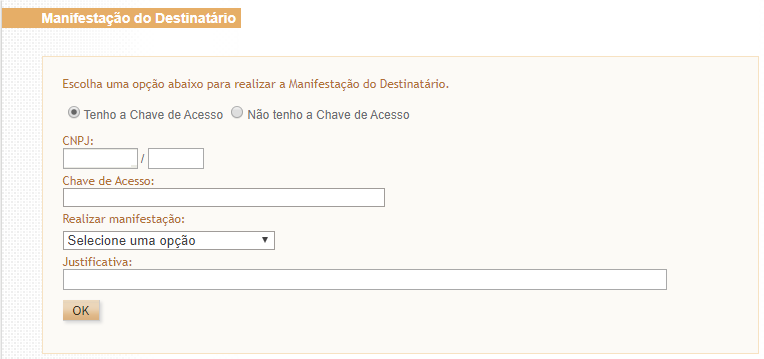

A Manifestação do Destinatário pode ser operacionalizada em qualquer uma das formas que seguem:

A NT 2012.002 especifica a possibilidade de Manifestação do Destinatário utilizando os diferentes serviços (Web Services) disponibilizados para este fim.

Com esta alternativa, uma empresa destinatária pode automatizar seus processos de controle, recebendo a relação de Chaves de Acesso destinadas à sua empresa, podendo também registrar os seus eventos de Manifestação do Destinatário de forma automatizada.

Se for de seu interesse, a empresa pode também buscar de forma automática o XML da NF-e em que ela é destinatária.

Nota: Estes Web Services estão disponibilizados no Ambiente Nacional para todas as UF.

O viabiliza também o serviço de consulta às Chaves de Acesso destinadas a uma empresa, dando a possibilidade de manifestação do destinatário para cada Chave de Acesso relacionada.

A consulta deve ser feita com o Certificado Digital da empresa no menu “Serviços”, na operação de “Manifestação Destinatário”.

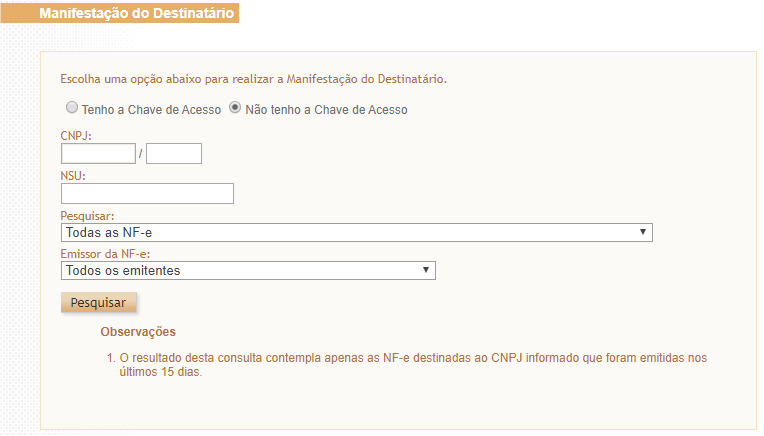

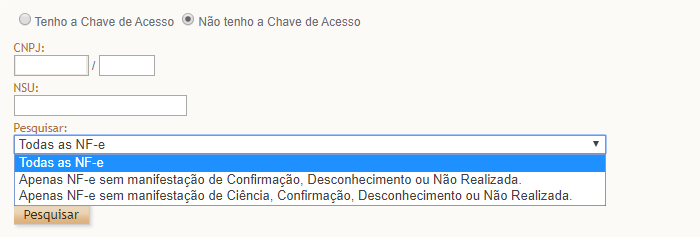

Como citado acima, no No menu “Serviços”, “Manifestação Destinatário” do Portal Nacional da NF-e é disponibilizada a opção de realizar a manifestação por chave de acesso ou por NSU (Número Sequencial Único), sendo obrigatório o uso de Certificado Digital do destinatário. Nas telas a seguir será acrescida também a opção de informar o CPF para permitir a manifestação por Pessoa Física.

No menu “Downloads”, “Manifestador de NF-e” do Portal Nacional da NF-e foi disponibilizado software desenvolvido pela Sefaz-SP que viabiliza exclusivamente a manifestação do destinatário pessoa jurídica, sendo obrigatório o uso de Certificado Digital do destinatário.

A cláusula décima-quinta-B do Ajuste SINIEF 7/2005 prevê a obrigatoriedade do registro pelo destinatário da NF-e dos eventos de confirmação da operação, operação não realizada e desconhecimento da operação nos prazos especificados naquele Ajuste.

Também está obrigado a realizar a manifestação, de acordo com o Anexo II do Ajuste SINIEF 7/2005, o destinatário de toda NF-e que:

Obs:

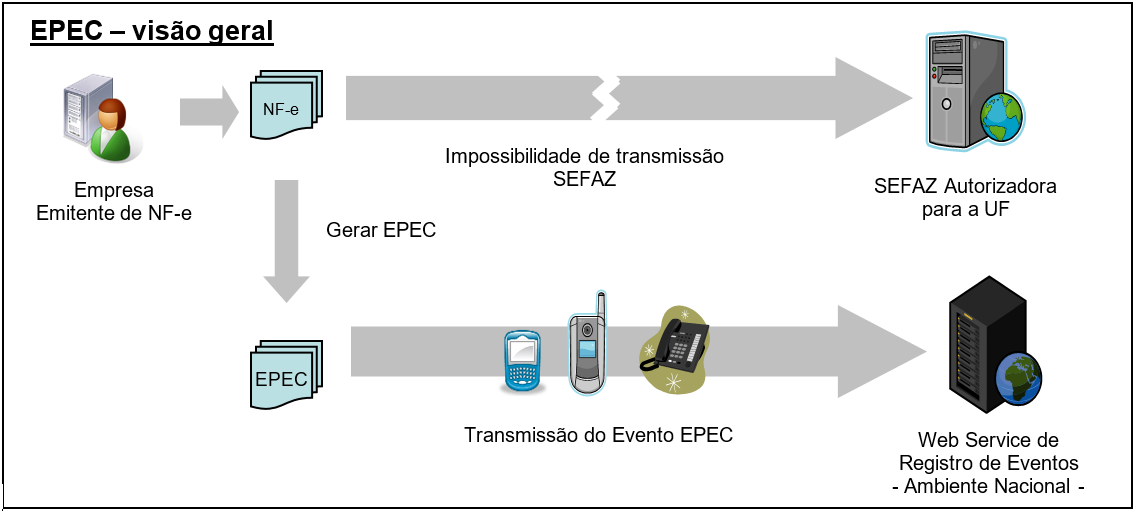

O EPEC permite à empresa solicitar o registro do "Evento Prévio de Emissão em Contingência" anterior à emissão do documento em si com um leiaute mínimo de informações. O EPEC deve ser enviado para o Ambiente Nacional (AN), utilizando-se o Web Service de Eventos genérico, criado para este fim.

Os principais benefícios deste tipo de contingência são:

A emissão do EPEC poderá ser adotada por qualquer emissor que esteja impossibilitado de transmissão e/ou recepção das autorizações de uso de suas NF-e, adotando os seguintes passos:

Obtida a autorização do Evento (Número do Protocolo: 891xxxxxxxxxxxx), a exemplo do que ocorre com outros eventos da NF-e, este evento também será distribuído para as UF envolvidas na operação, inclusive para a própria UF do emitente.

Após a cessação dos problemas técnicos que impediam a transmissão da NF-e para UF de origem, a NF-e que deu origem a necessidade de uso da Contingência Eletrônica “EPEC” deverá ser transmitida para a SEFAZ de origem, observando o prazo limite de transmissão na legislação, bem como outros procedimentos constantes na legislação caso ocorra rejeição na autorização de uso.

Nota: A Chave de Acesso desta NF-e é exatamente a mesma Chave de Acesso do EPEC autorizado anteriormente.

O endereço do Web Service de Eventos do Ambiente Nacional está publicado no Portal da NF-e, no link "Serviços" / "Relação de Serviços Web".

Idem para o ambiente de homologação, no Portal de Homologação.

Deverá ser impresso no DANFE o número do Protocolo de Autorização do Evento de EPEC, além do motivo e a hora da entrada em contingência.

O DANFE deverá ser impresso em duas vias que terão a seguinte destinação:

Estas vias deverão ser mantidas em arquivo pelo emitente e pelo destinatário, durante o prazo estabelecido na legislação tributária para a guarda de documentos fiscais.

Como é utilizado o Web Service genérico de registro de evento é possível registrar os eventos de EPEC para até 20 NF-e diferentes em uma mesma conexão, sendo um EPEC para cada NF-e.

As notas fiscais emitidas em contingência, com a autorização do "Evento Prévio de Emissão em Contingência (EPEC)", devem ser transmitidas imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observado o prazo limite definido na legislação.

Neste modelo de contingência serão estabelecidos controles para identificar a existência de EPEC sem o envio da NF-e correspondente. Passado o prazo previsto na legislação para o envio da NF-e, será bloqueada a autorização de novos EPEC para o Contribuinte Emitente, sem prejuízo das demais ações relacionadas com a ausência da NF-e para os EPEC pendentes de conciliação.

Para cada EPEC autorizado, a SEFAZ (e/ou o Ambiente Nacional) deverá manter um controle em banco de dados, contendo, entre outras, as informações de:

Diariamente será efetuada uma avaliação dos "EPEC Pendente de Conciliação" há mais de 168 horas (7 dias), bloqueando o Ambiente de Contingência do EPEC para o Emitente com pendência. A partir deste momento, o Emitente não conseguirá obter autorização de novas EPEC, enquanto não regularizar a situação dos "EPEC Pendentes de Conciliação".

Deverá ser efetuado o desbloqueio do "Ambiente de contingência EPEC" para um Emitente (CNPJ ou CPF) bloqueado anteriormente, mas que não possua mais "EPEC Pendente de Conciliação". Outras informações:

Os EPEC pendentes de conciliação poderão ser visíveis para o CNPJ ou CPF do emitente ou para o CNPJ ou CPF do destinatário que constam do leiaute do respectivo EPEC.

É responsabilidade da empresa obter a autorização de uso da NF-e com Chave de Acesso idêntica ao EPEC previamente autorizado.

A critério de cada UF poderá ser disponibilizada no Portal da SEFAZ, em área restrita, uma Consulta de EPEC Pendente de Conciliação, onde o operador informa o CNPJ ou CPF do Emitente, obtendo as informações de:

Os EPEC pendentes de conciliação poderão ser visíveis para o CNPJ ou CPF do emitente ou para o CNPJ ou CPF do destinatário que constam do leiaute do respectivo EPEC.

A SEFAZ Autorizadora mantém controle da numeração das NF-e já autorizadas, evitando a duplicidade de autorização de uso para a mesma Chave Natural (campos de: Modelo, UF, CNPJ ou CPF do Emitente, Série e Número da NF-e).

O EPEC autorizado pelo Ambiente Nacional é compartilhado com a SEFAZ do emitente e deverá ser armazenado na UF como um evento normal. A Chave Natural da NF-e constante no EPEC autorizado deverá também ser registrada no banco de dados de controle de numeração das NF-e autorizadas.

Conforme citado anteriormente, o Emitente do EPEC deve obter a Autorização de Uso para a NF-e correspondente ao EPEC autorizado.

Caso a NF-e com tipo de emissão 4 (EPEC) seja autorizada ou denegada, o ambiente nacional no Serpro assinará o EPEC como conciliado, conforme o item de "Controle de EPEC Pendente de Conciliação" tratado anteriormente. No caso da NF-e ter sido "Denegada", o ambiente nacional no Serpro assinará para avaliação a posteriori pela SEFAZ, já que o EPEC autorizado pode ter acobertado a circulação da mercadoria.

Como os dados do EPEC são obtidos a partir da NF-e que não conseguiu ser transmitida por problemas técnicos, quando for transmitida, esta NF-e deverá possuir os mesmos dados do EPEC autorizado anteriormente.

Não existe o cancelamento de um EPEC autorizado, portanto o pedido de cancelamento da NF-e somente é possível se existir a NF-e.

No caso da empresa ter autorizado o evento de EPEC, mas decidir pelo cancelamento da operação, deverá proceder como segue:

O evento de Carta de Correção somente é possível se existir a NF-e autorizada.

Os eventos da Manifestação do Destinatário se referem a uma NF-e autorizada, portanto os serviços relacionados com a Manifestação do Destinatário não serão afetados pela existência unicamente do EPEC, sem ter sido autorizada a NF-e correspondente.

A validação do pedido de inutilização deverá considerar a existência do EPEC, portanto o pedido de inutilização será rejeitado com a mensagem abaixo, caso exista um EPEC autorizado para a faixa de numeração:

Caso a NF-e referente ao evento EPEC já tenha sido autorizada, a Consulta da Situação da NF-e deverá retornar normalmente o protocolo de autorização de uso da NF-e e os dados dos eventos, da mesma forma que acontece para qualquer NF-e com evento.

Caso exista unicamente o EPEC, a Consulta da Situação da NF-e deverá retornar os dados do evento EPEC, com a mensagem abaixo:

A NF-e e o EPEC são autorizados em ambientes de autorização diferentes e existe um processo de compartilhamento de informações entre as SEFAZ e o Ambiente Nacional mantido pela Secretaria Especial da Receita Federal, que se encarrega de sincronizar estas informações. Portanto:

Este processo de compartilhamento acontece também para a UF de destino da operação e para todas as demais UF citadas no documento fiscal.

O processo de compartilhamento das informações entre os diferentes ambientes de autorização demora algum tempo para ser efetuado (poucos minutos) e durante este tempo podem ocorrer algumas situações de exceção, conforme segue:

Neste caso a Empresa emitente autoriza simultaneamente, ou com um pequeno atraso, os documentos de:

O documento de EPEC será compartilhado com a SEFAZ do Emitente, causando uma duplicidade de Chave Natural que deverá ser tratada.

Ocorrida esta situação, a Empresa não conseguirá autorizar uma NF-e com uma Chave de Acesso idêntica à Chave de Acesso do EPEC, resultando em um EPEC pendente de conciliação. Decorrido o prazo, o ambiente de contingência EPEC será bloqueado para este emitente. A empresa deverá rever seus processos internos, evitando ocorrências deste tipo.

Para liberar o uso do Ambiente de Contingência EPEC, a empresa deverá contatar a SEFAZ da sua circunscrição, informando a Chave de Acesso do EPEC pendente de conciliação. Analisado o caso, a SEFAZ poderá decidir por desconsiderar a necessidade de conciliação para este EPEC específico, comandando esta liberação no Ambiente de Contingência EPEC.

Neste caso a Empresa emitente autoriza simultaneamente, ou com um pequeno atraso, os documentos de:

O documento de EPEC será compartilhado com a SEFAZ do Emitente, causando uma duplicidade de Chave Natural que deverá ser tratada.

Ocorrida esta situação, a Empresa poderá não conseguir autorizar uma NF-e com uma Chave de Acesso idêntica à Chave de Acesso do EPEC, resultando em um EPEC pendente de conciliação. Decorrido o prazo, o ambiente de contingência EPEC será bloqueado para este emitente. A empresa deverá rever seus processos internos, evitando ocorrências deste tipo.

Para liberar o uso do Ambiente de Contingência EPEC, a empresa deverá contatar a SEFAZ de sua circunscrição, informando a Chave de Acesso do EPEC pendente de conciliação. Analisado o caso, a SEFAZ poderá decidir por desconsiderar a necessidade de conciliação para este EPEC específico, comandando esta liberação no Ambiente de Contingência EPEC.

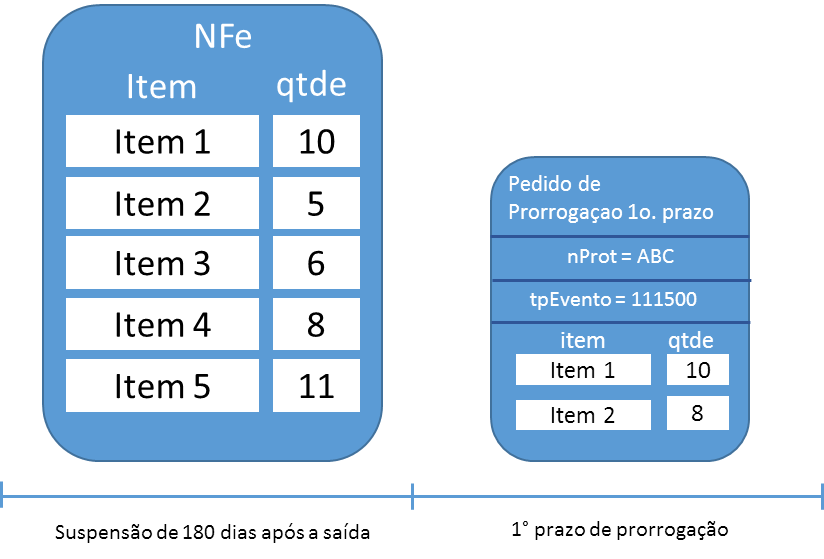

O Evento de pedido de prorrogação da suspensão do Imposto sobre Operações Relativas à Circulação de Mercadorias nas remessas interestaduais de produtos destinados a conserto, reparo ou industrialização, desde que as mesmas retornem ao estabelecimento de origem, substitui uma petição do contribuinte para o Fisco, que era feita em papel, por um arquivo xml assinado.

O evento será utilizado pelo contribuinte e o alcance das alterações permitidas é definido no CONVÊNIO AE-15/74:

As UFs que determinarem em sua legislação local a suspensão do ICMS podem utilizar o mesmo recurso para receberem os pedidos de prorrogação de operações internas. Por enquanto apenas São Paulo adota estes eventos.

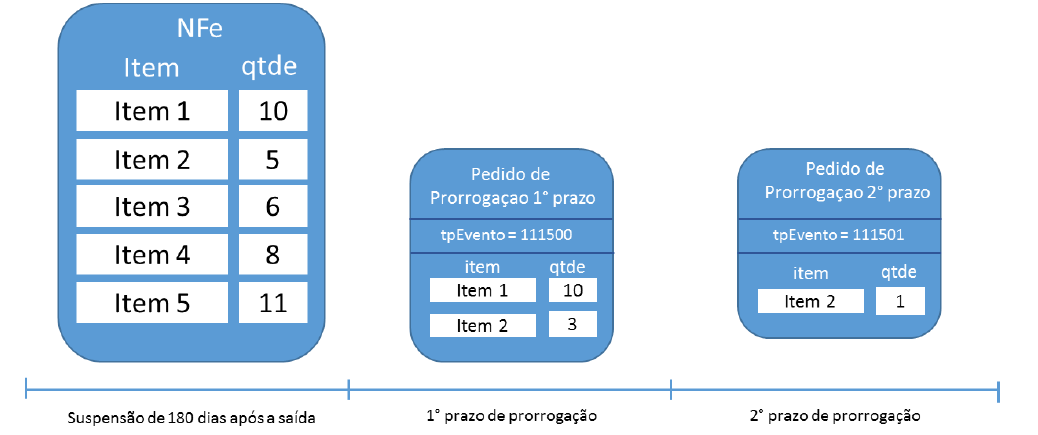

A saída com a suspensão de ICMS (nos casos previstos em legislação) independe da emissão de eventos na NFe. Na necessidade de prorrogação deste prazo, o pedido de prorrogação se dá por eventos vinculados à NFe indicando o item e a quantidade que se pretende prorrogar.

A suspensão do ICMS é prorrogável por mais 180 dias após o primeiro período de prorrogação. Neste caso, a empresa solicita uma nova prorrogação com o evento de 2º prazo de prorrogação.

No exemplo da figura abaixo, uma saída de 5 itens teve a suspensão prorrogada por 180 dias para os itens 1 e 2 nas quantidades 10 e 3, respectivamente. Em seguida, a empresa pediu a prorrogação da suspensão novamente para o item 2. Como já havia pedido a prorrogação para 3 unidades do item 2, está limitada a este no valor na 2ª prorrogação. No exemplo acima, pediu para apenas uma 1 unidade.

Como a suspensão pode ser prorrogável por até 2 períodos de 180 dias, há dois pedidos de prorrogação: um para o primeiro período de 180 dias (tpEvento = 111500) e outro para o segundo período de 180 dias (tpEvento = 111501).

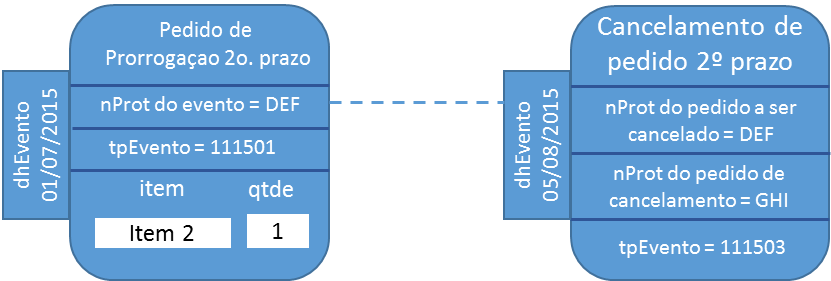

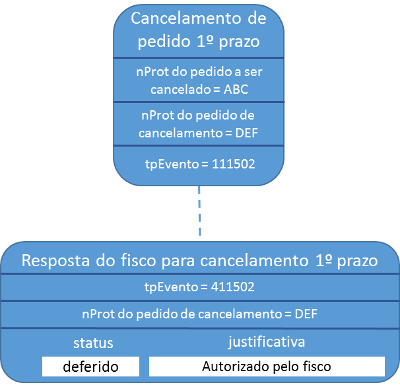

Se a empresa quiser desfazer o pedido de prorrogação (1º ou 2º prazo), pode enviar um evento pedindo seu cancelamento, porém, deverá observar a seguinte regra para cancelar eventos de Pedido de Prorrogação 1º prazo:

Considerando como exemplo os dados do exemplo da Figura 3 2, não é possível cancelar o Pedido de Prorrogação 1º prazo sem antes cancelar o Pedido de Prorrogação 2º prazo. Neste caso, para realizar este cancelamento a empresa deverá seguir os seguintes passos:

1 - Solicitar evento de Cancelamento de Pedido de Prorrogação 2º prazo e, após deferimento deste;

2 - Solicitar evento de Cancelamento de Pedido de Prorrogação 1º prazo

O evento de cancelamento, além de vinculado à NFe de remessa, também está vinculado ao evento de prorrogação que se pretende cancelar. Este vínculo ocorre pelo ID do evento e pelo protocolo de registro do evento.

Todos os eventos de pedido de prorrogação e cancelamento são síncronos. A obtenção de um protocolo de registro na NFe não implica o deferimento pelo fisco como ocorre no registro de cancelamento de NFe, por exemplo.

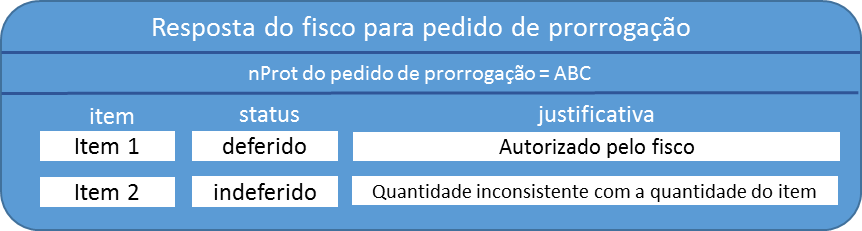

O deferimento pela Sefaz depende de um evento (tp – 411500, 411501, 411502 ou 411503) assinado com certificado da Fazenda responsável pela empresa emitente da NFe de remessa. Este evento traz o posicionamento da Sefaz frente o pedido e a motivação no caso de indeferimento.

Para cada item, a Sefaz defere/indefere o pedido e justifica a resposta.

O evento do fisco está vinculado à NFe de remessa e ao pedido de prorrogação pelo ID do evento e pelo protocolo de registro do evento na NFe.

A empresa pediu a prorrogação de 8 unidades do item 2. Porém, a NFe de remessa contém apenas 5 unidades do item 2. O evento de resposta para o pedido de prorrogação com nProt = ABC autoriza a prorrogação de prazo para 10 unidades do item 1 e indefere o pedido de prorrogação para o item 2.

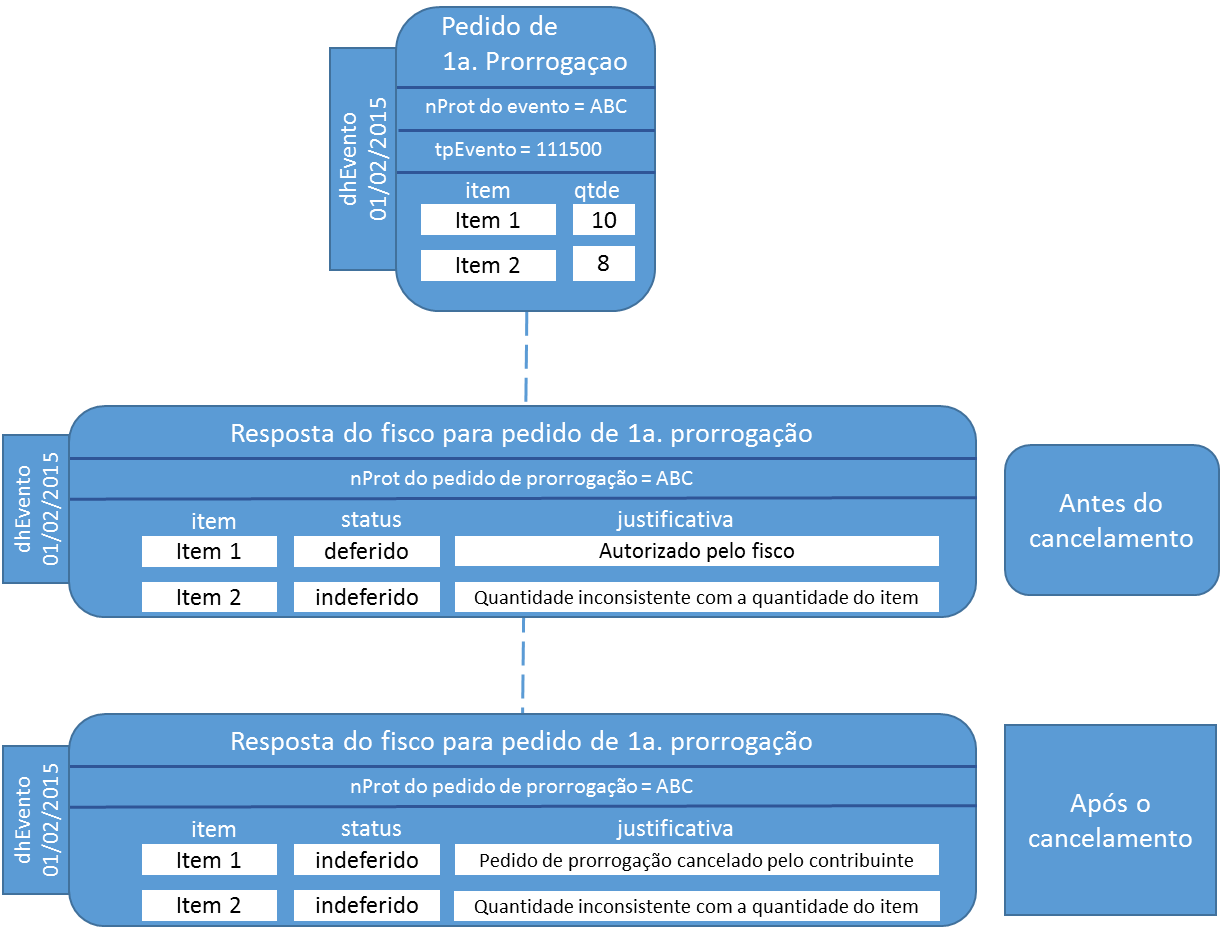

A empresa pode pedir para cancelar um pedido de prorrogação depois da manifestação do fisco (deferindo ou indeferindo o cancelamento).

O deferimento de um pedido de cancelamento de um pedido de prorrogação que tenha sido aprovado anteriormente gera um novo evento do fisco revertendo todos os deferimentos.

Em situações que estejam fora do controle do fisco, por exemplo, uma ordem judicial em virtude de um mandado de segurança, determinando a reversão de uma resposta do fisco, há a possibilidade do fisco emitir novo evento revertendo sua posição.

Assim, um evento de prorrogação pode ter mais de um evento de resposta do fisco ao longo do tempo. A resposta do fisco que prevalece é sempre a última.

Exemplo de sequência de eventos no tempo e seu relacionamento:

(1) emissão da NFe de remessa 01/02/2015

(2) pedido de prorrogação 1º prazo 01/07/2015

(3) resposta do fisco para prorrogação 1º prazo 02/07/2015

(4) cancelamento pela empresa para prorrogação 1º prazo 05/08/2015

(5) resposta do fisco para o cancelamento 1º prazo 06/08/2015

(6) resposta do fisco para prorrogação 1° prazo 06/08/2015

O Ajuste SINIEF 07/18, que alterou o ajuste SINIEF 19/16, trouxe a seguinte disposição, para viabilizar o cancelamento de uma NFC-e que tenha sido emitida em duplicidade:

A emissão em duplicidade ocorre quando um contribuinte solicita a autorização de uso de uma NFC-e (NFC-e 1), porém, por algum motivo, não obtém a resposta a esta solicitação. Para acobertar a operação e fornecer o DANFE NFC-e para o consumidor, emite uma outra NFC-e (NFC-e 2), em contingência.

Ao se restabelecer a comunicação normal entre o sistema de emissão do contribuinte e o sistema de autorização da Sefaz verifica-se que a “NFC-e 1” havia sido regularmente autorizada; como consequência, existem duas NFC-e acobertando a mesma operação.

Nesta situação o contribuinte poderá solicitar o cancelamento, em prazo não superior a 168 horas, da NFC-e emitida em duplicidade e que não acobertou a operação (NFC-e 1, emitida em operação normal), devendo referenciar a NFC-e que substituiu aquela que está sendo cancelada (NFC-2, emitida em contringência).

Um dos grandes desafios do projeto Nota Fiscal Eletrônica é prover para os atores envolvidos nos processos da NF-e informações de seu interesse de forma eficiente e confiável.

No momento da emissão da NF-e, muitas vezes o emitente ainda não definiu o Transportador que ficará responsável pela entrega da mercadoria, impedindo, portanto, que essa informação conste em campo específico da NF-e (tag: CNPJ/CPF, id: X04/X05), ou mesmo no grupo de pessoas autorizadas a acessar o XML da NF-e (tag: autXML, Id: GA01). Em vários outros casos, o responsável pelo transporte é o destinatário e, nesses casos, o Emitente não tem condições de informar o Transportador no XML da NF-e.

O objetivo deste evento, publicado na NT 2020.007, é permitir que o Emitente informe a identificação do Transportador a qualquer momento, como uma das pessoas autorizadas a acessar o XML da NF-e.

No caso em que o transporte não é de responsabilidade do Emitente, o Destinatário poderá gerar o evento, com o mesmo objetivo de autorizar que o Transportador fique autorizado a acessar o XML da NF-e.

Nos casos de Redespacho ou Subcontratação, definido o transportador contratado, este poderá também autorizar outro transportador participante da mesma operação de transporte a acessar o XML da NF-e.

O Transportador precisa dos dados da NF-e para instrumentalizar seus processos de transporte e, a partir da geração deste evento, possibilita o transportador em buscar o XML da NF-e no Ambiente Nacional, por meio do Web Service de Distribuição de DF-e de Interesse dos Atores da NF-e conforme documentado na NT2014.002.

Este evento somente pode ser gerado no prazo de 6 meses após a data de autorização da NF-e.

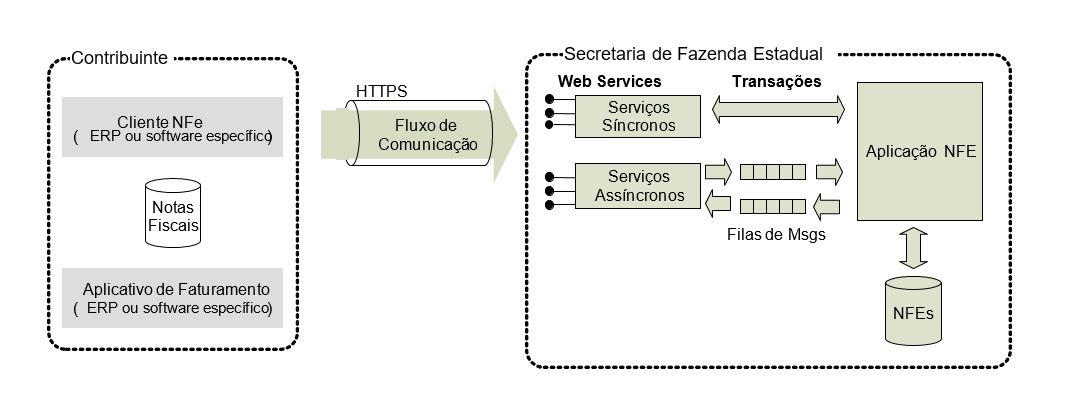

As Secretarias de Fazenda Estaduais disponibilizam os seguintes serviços:

Para cada serviço oferecido existe um Web Service específico. O fluxo de comunicação é sempre iniciado pelo aplicativo do contribuinte através do envio de uma mensagem ao Web Service com a solicitação do serviço desejado.

O Web Service devolve uma mensagem de resposta confirmando o recebimento da solicitação de serviço ao aplicativo do contribuinte na mesma conexão.

A figura abaixo ilustra o fluxo conceitual de comunicação entre o aplicativo do contribuinte e o Sistema da Secretaria de Fazenda Estadual.

A especificação do documento XML adotada é a recomendação W3C para XML 1.0, disponível em www.w3.org/TR/REC-xml e a codificação dos caracteres é UTF-8; assim, todos os documentos XML devem iniciar com a seguinte declaração:

Cada arquivo XML somente poderá ter uma única declaração <?xml version="1.0" encoding="UTF-8"?>. Nas situações em que um documento XML pode conter outros documentos XML, como ocorre com o documento XML de lote de envio de NF-e, deve-se tomar cuidado para que exista uma única declaração no início do lote.

O documento XML deverá ter uma única declaração de namespace no elemento raiz do documento com o seguinte padrão:

<enviNFe xmlns=”http://www.portalfiscal.inf.br/nfe”>

É vedado o uso de declaração namespace diferente do padrão estabelecido.

Não é permitida a utilização de prefixos de namespace. Essa restrição visa otimizar o tamanho do arquivo XML. Assim, ao invés da declaração

A declaração do namespace da assinatura digital deverá ser realizada na própria tag

|

<?xml version="1.0" encoding="UTF-8"?> <enviNFe xmlns="http://www.portalfiscal.inf.br/nfe" versao="1.01"> <idLote>200602220000001</idLote> <NFe xmlns="http://www.portalfiscal.inf.br/nfe"> <infNFe Id="NFe31060243816719000108550000000010001234567890" versao="1.01"> ... <Signature xmlns="http://www.w3.org/2000/09/xmldsig#"> … </NFe> <NFe xmlns="http://www.portalfiscal.inf.br/nfe"> <infNFe Id="NFe31060243816719000108550000000010011234567900" versao="1.01"> ... <Signature xmlns="http://www.w3.org/2000/09/xmldsig#"> … </NFe> <NFe xmlns="http://www.portalfiscal.inf.br/nfe"> <infNFe Id="NFe31060243816719000108550000000010021234567916" versao="1.01"> ... <Signature xmlns="http://www.w3.org/2000/09/xmldsig#"> … </NFe> </enviNFe> |

Na geração do arquivo XML da NF-e, excetuados os campos identificados como obrigatórios no modelo, não deverá ser incluída a TAG de campo com conteúdo zero (para campos tipo numérico) ou vazio (para campos tipo caractere).

A regra constante do parágrafo anterior deverá estender-se para os campos onde não há indicação de obrigatoriedade e que, no entanto, seu preenchimento torna-se obrigatório por estar condicionado à legislação específica ou ao negócio do contribuinte. Neste caso, deverá constar a TAG com o valor correspondente e, para os demais campos, deverão ser eliminadas as TAG.

Para reduzir o tamanho final do arquivo XML da NF-e alguns cuidados de programação deverão ser assumidos:

Para garantir minimamente a integridade das informações prestadas e a correta formação dos arquivos XML, o contribuinte deverá, antes de seu envio, submeter o arquivo da NF-e e as demais mensagens XML para validação pelo Schema do XML (XSD – XML Schema Definition), disponibilizado pela Secretaria de Fazenda Estadual.

Os Schemas estão disponíveis na aba Documentos/Esquemas XML do Portal Nacional da NF-e.

Todos os textos de um documento XML passam por uma análise do “parser” específico da linguagem. Alguns caracteres afetam o funcionamento deste “parser”, não podendo aparecer no texto de uma forma não controlada.

Os caracteres que afetam o “parser” podem ser encontrados na tabela abaixo.

Alguns destes caracteres podem aparecer especialmente no campo de Razão Social, Endereço e Informação Adicional. Para resolver esses casos, é recomendável o uso de uma sequência de “escape” em substituição ao caractere que causa o problema.

Nota: A sequência de escape conta como um único caractere para a validação do tamanho do campo pelo Schema.

| Caractere | Descrição | Sequência de Escape |

|---|---|---|

| < | sinal de maior | < |

| > | sinal de menor | > |

| & | e-comercial | & |

| " | aspas | " |

| ' | sinal de apóstrofe | ' |

A comunicação será baseada em Web Services disponibilizados pelo Sistema de Recepção de Nota Fiscal eletrônica.

O meio físico de comunicação utilizado será a Internet, com o uso do protocolo TLS 1.2 ou superior, com autenticação mútua, que além de garantir um duto de comunicação seguro na Internet, permite a identificação do servidor e do cliente através de certificados digitais, eliminando a necessidade de identificação do usuário através de nome ou código de usuário e senha.

O modelo de comunicação segue o padrão de Web Services definido pelo WS-I Basic Profile.

A troca de mensagens entre os Web Services do ambiente do Sistema de Recepção da NF-e e o aplicativo da empresa será realizada no padrão SOAP versão 1.2, com troca de mensagens XML no padrão Style/Enconding: Document/Literal.

A chamada de diferentes Web Services é realizada com o envio de uma mensagem XML através do parâmetro nfeDadosMsg.

A versão do leiaute da mensagem XML contida no parâmetro nfeDadosMsg será informada no elemento versaoDados do tipo string localizado no elemento nfeCabecMsg do SOAP Header. Exemplo de uma mensagem requisição padrão SOAP:

|

<?xml version="1.0" encoding="utf-8"?>

<soap12:Envelope xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xmlns:xsd="http://www.w3.org/2001/XMLSchema" xmlns:soap12="http://www.w3.org/2003/05/soap-envelope"> <soap12:Header> <nfeCabecMsg xmlns="http://www.portalfiscal.inf.br/sce/wsdl/NfeRecepcao2"> <versaoDados>string</versaoDados> <cUF>string</cUF> </nfeCabecMsg> </soap12:Header> <soap12:Body> <nfeDadosMsg xmlns="http://www.portalfiscal.inf.br/nfe/wsdl/NfeRecepcao2"> xml</nfeDadosMsg> </soap12:Body> </soap12:Envelope> |

Exemplo de uma mensagem de retorno padrão SOAP:

|

<soap12:Envelope xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance"

xmlns:xsd="http://www.w3.org/2001/XMLSchema" xmlns:soap12="http://www.w3.org/2003/05/soap-envelope"> <soap12:Header> <nfeCabecMsg xmlns="http://www.portalfiscal.inf.br/nfe/wsdl/NfeRecepcao2"> <versaoDados>string</versaoDados> <cUF>string</cUF> </nfeCabecMsg> </soap12:Header> <soap12:Body> <nfeRecepcaoLote2Result xmlns="http://www.portalfiscal.inf.br/nfe/wsdl/NfeRecepcao2"> xml </nfeRecepcaoResult> </soap12:Body> </soap12:Envelope> <?xml version="1.0" encoding="utf-8"?>; |

O certificado digital utilizado no Sistema Nota Fiscal eletrônica será emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, tipo A1 ou A3, devendo conter o CNPJ da pessoa jurídica titular do certificado digital no campo OtherName OID =2.16.76.1.3.3 ou o CPF da pessoa física titular do certificado digital no campo OtherName OID=2.16.76.1.3.1.

Os certificados digitais serão exigidos em 2 (dois) momentos distintos:

As mensagens enviadas ao Portal da Secretaria de Fazenda Estadual são documentos eletrônicos elaborados no padrão XML e devem ser assinados digitalmente com um certificado digital que contenha o CNPJ de um dos estabelecimentos da empresa emissora da NF-e objeto do pedido. Alguns elementos estão presentes dentro do Certificado do contribuinte tornando desnecessária a sua representação individualizada no arquivo XML. Portanto, o arquivo XML não deve conter os elementos:

|

<X509SubjectName>

<X509IssuerSerial> <X509IssuerName> <X509SerialNumber> <X509SKI> |

Deve-se evitar o uso das TAG abaixo, pois as informações serão obtidas a partir do Certificado do emitente:

|

<KeyValue>

<RSAKeyValue> <Modulus> <Exponent> |

A NF-e utiliza um subconjunto do padrão de assinatura XML definido pelo http://www.w3.org/TR/xmldsig-core/, com o seguinte leiaute:

| # | Campo | Ele | Pai | Tipo | Ocor. | Tam. | Descrição/Observação |

|---|---|---|---|---|---|---|---|

| XS01 | Signature | Raiz | - | - | - | - | |

| XS02 | SignedInfo | G | XS01 | - | 1-1 | Grupo da Informação da assinatura | |

| XS03 | Canonicalization Method | G | XS02 | - | 1-1 | Grupo do Método de Canonicalização | |

| XS04 | Algorithm | A | XS03 | C | 1-1 | Atributo Algorithm de CanonicalizationMethod:

http://www.w3.org/TR/2001/REC-xml-c14n-20010315 |

|

| XS05 | SignatureMethod | G | XS02 | - | 1-1 | Grupo do Método de Assinatura | |

| XS06 | Algorithm | A | XS05 | C | 1-1 | Atributo Algorithm de SignatureMethod: http://www.w3.org/2000/09/xmldsig#rsa-sha1 |

|

| XS07 | Reference | G | XS02 | - | 1-1 | Grupo Reference | |

| XS08 | URI | A | XS07 | C | 1-1 | Atributo URI da tag Reference | |

| XS10 | Transforms | G | XS07 | - | 1-1 | Grupo do algorithm de Transform | |

| XS11 | unique_Transf_Alg | RC | XS10 | - | 1-1 | Regra para o atributo Algorithm do Transform ser único. | |

| XS12 | Transform | G | XS10 | - | 2-2 | Grupo de Transform | |

| XS13 | Algorithm | A | XS12 | C | 1-1 | Atributos válidos Algorithm do Transform: http://www.w3.org/TR/2001/REC-xml-c14n-20010315 http://www.w3.org/2000/09/xmldsig#enveloped-signature |

|

| XS14 | XPath | E | XS12 | C | 0-N | XPath | |

| XS15 | DigestMethod | G | XS07 | - | 1-1 | Grupo do Método de DigestMethod | |

| XS16 | Algorithm | A | XS15 | C | 1-1 | Atributo Algorithm de DigestMethod: http://www.w3.org/2000/09/xmldsig#sha1 |

|

| XS17 | DigestValue | E | XS07 | C | 1 | Digest Value (Hash SHA-1 – Base64) | |

| XS18 | SignatureValue | G | XS01 | - | 1-1 | Grupo do Signature Value | |

| XS19 | KeyInfo | G | XS01 | - | 1-1 | Grupo do KeyInfo | |

| XS20 | X509Data | G | XS19 | - | 1-1 | Grupo do X509Data | |

| XS21 | X509Certificate | E | XS20 | C | 1-1 | Certificado Digital X509 em Base64 |

A assinatura do Contribuinte na NF-e será feita na TAG

|

<NFe xmlns="http://www.portalfiscal.inf.br/nfe" >

<infNFe Id="NFe31060243816719000108550000000010001234567897" versao="1.01"> ... </infNFe> <Signature xmlns="http://www.w3.org/2000/09/xmldsig#"> <SignedInfo> <CanonicalizationMethod Algorithm="http://www.w3.org/TR/2001/REC-xml-c14n-20010315"/> <SignatureMethod Algorithm="http://www.w3.org/2000/09/xmldsig#rsa-sha1" /> <Reference URI="#NFe31060243816719000108550000000010001234567897"> <Transforms> <Transform Algorithm="http://www.w3.org/2000/09/xmldsig#enveloped-signature"/> <Transform Algorithm="http://www.w3.org/TR/2001/REC-xml-c14n-20010315"/> </Transforms> <DigestMethod Algorithm="http://www.w3.org/2000/09/xmldsig#sha1"/> <DigestValue>vFL68WETQ+mvj1aJAMDx+oVi928=</DigestValue> </Reference> </SignedInfo> <SignatureValue>IhXNhbdL1F9UGb2ydVc5v/gTB/y6r0KIFaf5evUi1i ...</SignatureValue> <KeyInfo> <X509Data> <X509Certificate>MIIFazCCBFOgAwIBAgIQaHEfNaxSeOEvZGlVDANB ... </X509Certificate> </X509Data> </KeyInfo> </Signature> </NFe> |

Para o processo de assinatura o contribuinte não deve fornecer a Lista de Certificados Revogados, já que a mesma será montada e validada por cada Portal da Secretaria de Fazenda Estadual no momento da conferência da assinatura digital.

A assinatura digital do documento eletrônico deverá atender aos seguintes padrões adotados descritos na tabela abaixo:

| Parâmetro | Padrão |

|---|---|

| Padrão de assinatura | “XML Digital Signature”, utilizando o formato “Enveloped” (http://www.w3.org/TR/xmldsig-core/) |

| Certificado digital | Emitido por AC credenciada no ICP-Brasil (http://www.w3.org/2000/09/xmldsig#X509Data) |

| Cadeia de Certificação | EndCertOnly (Incluir na assinatura apenas o certificado do usuário final) |

| Tipo do certificado | A1 ou A3 |

| Tamanho da Chave Criptográfica | Compatível com os certificados A1 e A3 (1024 bits) |

| Função criptográfica assimétrica | RSA (http://www.w3.org/2000/09/xmldsig#rsa-sha1) |

| Função de “message digest” | SHA-1 (http://www.w3.org/2000/09/xmldsig#sha1) |

| Codificação | Base64 (http://www.w3.org/2000/09/xmldsig#base64) |

| Transformações exigidas | Útil para realizar a canonicalização do XML enviado para realizar a validação correta da Assinatura Digital. São elas: |

O Manual de Orientação do Contribuinte (MOC) define que o certificado digital será emitido dentro do padrão ICP-Brasil, devendo conter o CNPJ da pessoa jurídica titular do certificado digital na extensão “Nome Alternativo para o Requerente” (“OtherName”), com o OID = 2.16.76.1.3.3.

Isso se mantém, incluindo a partir da NT 2018.001 a possibilidade de utilização do certificado digital do tipo “e-CPF”, com o CPF da pessoa física na mesma extensão do certificado, com o OID = 2.16.76.1.3.1. Da mesma forma que o certificado digital para pessoa jurídica, o “e-CPF” poderá ser usado na transmissão dos dados e/ou na assinatura dos documentos. No caso da assinatura de documentos XML, o CPF constante no certificado digital deverá coincidir com o CPF do emitente da NF-e.

O Procedimento para a validação da assinatura digital adotado pelas Secretarias de Fazenda Estaduais é:

A forma de conferência da LCR fica a critério de cada Secretaria de Fazenda Estadual, podendo ser feita de 2 (duas) maneiras: Online ou Download periódico. As assinaturas digitais das mensagens serão verificadas considerando a lista de certificados revogados disponível no momento da conferência da assinatura.

A tabela abaixo resume os principais padrões de tecnologia utilizados

| Parâmetro | Padrão |

|---|---|

| Web Services | Padrão definido pelo WS-I Basic Profile 1.1 (http://www.ws-i.org/Profiles/BasicProfile-1.1-2004-08-24.html). |

| Meio lógico de comunicação | Web Services, disponibilizados pelo Portal da Secretaria de Fazenda Estadual. |

| Meio físico de comunicação | Internet |

| Protocolo Internet | TLS versão 1.2, com autenticação mútua através de certificados digitais. |

| Padrão de troca de mensagens | SOAP versão 1.2. |

| Padrão da mensagem | XML no padrão Style/Encoding: Document/Literal. |

| Padrão de certificado digital | X.509 versão 3, emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, do tipo A1 ou A3, devendo conter o CNPJ do proprietário do certificado digital. Para transmissão, utilizar o certificado digital do responsável pela transmissão. |

| Padrão de assinatura digital | XML Digital Signature, Enveloped, com certificado digital X.509 versão 3, com chave privada de tamanho variável, conforme o padrão da ICP-Brasil (1024, 2048, ou mais bits), com padrões de criptografia assimétrica RSA, algoritmo message digest SHA-1 e utilização das transformações Enveloped e C14N. |

| Validação de assinatura digital | Será validada além da integridade e autoria, a cadeia de confiança com a validação das LCR. |

| Padrões de preenchimento XML | Campos não obrigatórios do Schema que não possuam conteúdo terão suas tags suprimidas no arquivo XML. Máscara de números decimais e datas estão definidas no Schema XML. Nos campos numéricos inteiro, não incluir a vírgula ou ponto decimal. Nos campos numéricos com casas decimais, utilizar o “ponto decimal” na separação da parte inteira. |

As colunas utilizadas nas tabelas que definem as mensagens XML contêm informações conforme descrito na tabela abaixo.

| Nome da Coluna | Informação contida |

|---|---|

| # | Número de referência da tag XML |

| Campo | Nome da tag XML |

| Ele | Tipo de elemento, podendo assumir os valores:

|

| Pai | Número de referência da tag XML que contém esta tag XML |

| Tipo | Tipo de dado, podendo assumir os valores:

|

| Ocor. | Quantidade de ocorrências:

|

| Tam. | Tamanhos aceitos, conforme tabela de Notação e exemplos de tamanhos de elementos em tabelas de leiaute XML, abaixo. |

| Descrição/ Observação | Comentários explicativos desta tag XML |

| Tam. | Observação |

|---|---|

| x | Tamanho do elementos

|

| x-y | Tamanho mínimo de “x”, máximo de “y”

|

| xvn | Campo de valor, com tamanho de “x” posições na parte inteira, seguido pelo “ponto decimal” e com “n” casas decimais.

|

| xv(n-m) | Campo de valor, com tamanho de “x” posições na parte inteira, seguido pelo “ponto decimal” e com entre “n” e “m” casas decimais

|

| (x-y)v(n-m) | Campo de valor com tamanho mínimo de “x” e no máximo de “y” posições, com entre “n” e “m” casas decimais

|

| Valores separados por vírgulas | O elemento dever ser informado com o tamanho de uma das opções listadas

|

A solicitação de serviço poderá ser atendida na mesma conexão ou ser armazenada em filas de processamento nos serviços mais críticos para um melhor aproveitamento dos recursos de comunicação e de processamento das Secretarias de Fazenda Estaduais, ou seja, os serviços podem ser síncronos ou assíncronos em função da forma de processamento da solicitação de serviços:

As solicitações de serviços que exigem processamento intenso serão executadas de forma assíncrona e as demais solicitações de serviços de forma síncrona, conforme descrito na tabela abaixo:

| Serviço | Implementação |

|---|---|

| Autorização de NF-e | Síncrona/Assíncrona |

| Inutilização de Numeração de NF-e | Síncrona |

| Consulta da situação atual da NF-e | Síncrona |

| Consulta do status do serviço | Síncrona |

| Consulta cadastro | Síncrona |

| Registro de eventos | Síncrona |

Os Web Services disponibilizam os serviços que serão utilizados pelos aplicativos dos contribuintes. O mecanismo de utilização dos Web Services segue as seguintes premissas:

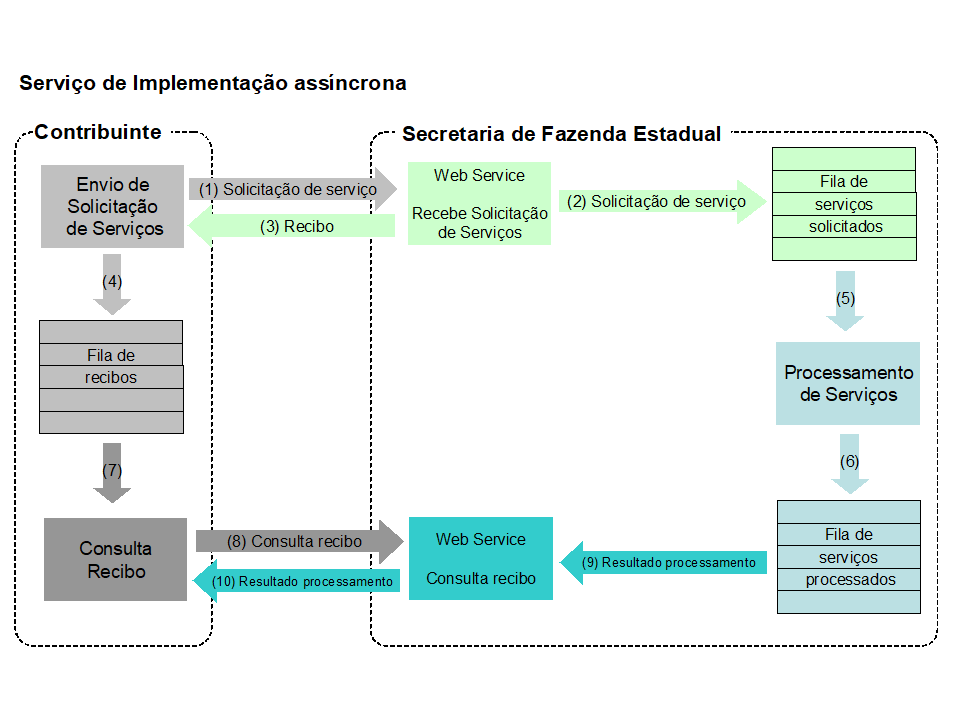

As solicitações de serviços de implementação síncrona são processadas imediatamente e o resultado do processamento é obtido em uma única conexão, conforme o fluxo exposto na figura abaixo:

Etapas do processo:

As solicitações de serviços de implementação assíncrona são processadas de forma distribuída por vários processos e o resultado do processamento somente é obtido em uma segunda conexão.

A figura abaixo apresenta o fluxo simplificado de funcionamento de um serviço de implementação assíncrona.

Etapas do processo:

As filas de mensagens de solicitação de serviços são necessárias para a implementação do processamento assíncrono das solicitações de serviços.

As mensagens de solicitações de serviços no processamento assíncrono são armazenadas em uma fila de entrada.

Para ilustrar como as filas armazenam as informações, observe o diagrama exposto na figura abaixo.

A estrutura de um item é composta pela área de controle (identificador) e pela área de detalhe. As seguintes informações são adotadas como atributos de controle:

A área de mensagem contém uma área de cabeçalho e a área de dados em formato XML.

Para processar as mensagens de solicitações de serviços, a aplicação da NF-e irá retirar a mensagem da fila de entrada de acordo com a ordem de chegada, devendo armazenar o resultado do processamento da solicitação de serviço em uma fila de saída.

A fila de saída terá a mesma estrutura da fila de entrada, sendo a única diferença o conteúdo do detalhe da mensagem, que contém o resultado do processamento da solicitação de serviço em formato XML.

O tempo médio de resposta que mede a performance do serviço de processamento dos lotes é calculado com base no tempo decorrido entre o momento de recebimento da mensagem e o momento de armazenamento do resultado do processamento da solicitação de serviço na fila de saída.

Nota: O termo fila é utilizado apenas para designar um repositório de recibos emitidos. A implementação da fila poderá ser feita através de Banco de Dados ou qualquer outra forma, sendo transparente ao contribuinte que realizará a consulta do processamento efetuado (processos assíncronos).

O número do Recibo do Lote deve ser gerado pelo Portal da Secretaria de Fazenda Estadual, com a seguinte regra de formação, que também pode ser vista na Tabela 4 7:

| Campo | Código da UF | Tipo Autorizador | Sequencial |

|---|---|---|---|