Projeto Nota Fiscal Eletrônica

Manual de Orientação ao Contribuinte

Atualizado até a NT 2024.003 v.1.10 publicada em 11/05/2026

Projeto Nota Fiscal Eletrônica

Manual de Orientação ao Contribuinte

Atualizado até a NT 2024.003 v.1.10 publicada em 11/05/2026

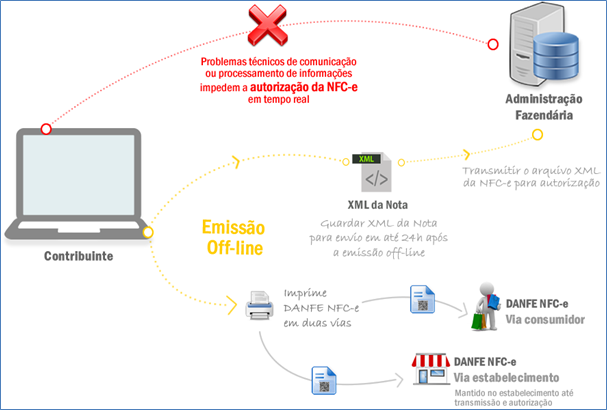

O modelo operacional atual da NFC-e prevê a utilização de “Contingência Off-line NFC-e”.

Nesta modalidade, o contribuinte que estiver com problemas técnicos para autorização da NFC-e poderá emiti-la em contingência off-line, imprimir o DANFE NFC-e e depois de superado o problema técnico, transmitir o arquivo XML da NFC-e para autorização. O prazo estabelecido pelo Fisco, atualmente, é o final do primeiro dia útil subsequente contado a partir de sua emissão.

A possibilidade de uso da contingência off-line para NFC-e é um decisão exclusiva da Unidade Federada, que poderá vir a não autorizar esta modalidade de contingência para todos ou determinados contribuintes emissores de NFC-e. Para tanto, foi definida regra de validação específica no leiaute possibilitando a implementação desta decisão pela UF.

A legislação nacional da NFC-e prevê a possibilidade, inclusive, que, a critério da Unidade Federada, sejam adotadas outras formas de contingência, ou utilização concomitante, como a emissão de cupom fiscal em papel por ECF, ou a geração de Cupom Fiscal Eletrônico por SAT Fiscal.

A contingência off-line é de uso exclusivo como alternativa de contingência de emissão de NFC-e, não sendo aceita esta modalidade de contingência, em nenhuma hipótese, para a NF-e. Para garantia desta premissa foi também inserida regra de validação específica para garantir o cumprimento desta regra.

A decisão pela entrada em contingência, bem como a escolha da alternativa de contingência (dentre as aceitas pela UF) é exclusiva do contribuinte, devendo ser utilizada nas situações em que ocorram problemas técnicos de comunicação ou processamento de informações que impeçam a autorização da NFC-e em tempo real. Não existe exigência de obtenção, pelo contribuinte, de autorização prévia do Fisco para entrada em contingência, tampouco de efetuar qualquer termo de início e término de contingência no livro modelo 6 – RUDFTO.

Todavia, alertamos que as NFC-e devem ser autorizadas, preferencialmente, em tempo real, antes da ocorrência do fato gerador, e que as alternativas de contingência somente devem ser acionadas em situações extremas, que interfiram de forma significativa na atividade operacional do estabelecimento.

O Fisco poderá solicitar esclarecimentos, e até mesmo restringir ao contribuinte a utilização da modalidade de contingência off-line, caso seja identificado que o emissor da NFC-e utiliza a contingência em demasia e sem justificativa aceitável, quando comparado a outros contribuintes em situação similar.

O nível de serviço acordado para a NFC-e pelos sistemas dos Estados Autorizadores deve ser inferior a 30 (trinta) segundos, em 85% do tempo.

Ao emitir uma NFC-e em contingência, a primeira decisão é sobre a forma de emissão em contingência dentre as disponíveis para NFC-e (de acordo as alternativas aceitas pela Unidade Federada).

No arquivo eletrônico XML da NFC-e deverá ser indicada a forma de emissão em contingência pelo preenchimento do campo tpEmis (B22) com um dos seguintes conteúdos:

Na escolha de contingência off-line da NFC-e (tpEmis = 9) não é necessária a adoção de série específica ou a utilização de papel especial.Todavia, deve ser observado o prazo de envio para autorização da NFC-eaté o final do primeiro dia útil subsequente contado a partir de sua emissão em contingência..

Qualquer que seja a alternativa de contingência adotada, a informação de operação em contingência deve ser impressa no DANFE NFC-e.

Além disso, o QR Code impresso no DANFE daNFC-e emitida em contingência conterá a informação da data e hora de emissão do documento fiscal eletrônico. Isto possibilita que na consulta via QR Code, pelo consumidor, a SEFAZ retorne a informação de que se trata de emissão em contingência e o prazo máximo para o documento fiscal eletrônico constar da base de dados do Fisco.

Nos casos de contingências 4 e 9 o contribuinte deverá preencher, obrigatoriamente, os campos de Data e Hora da entrada em contingência (dhCont B28) e de Justificativa da entrada em contingência (xJust B29) que, todavia, não serão impressos no DANFE NFC-e.

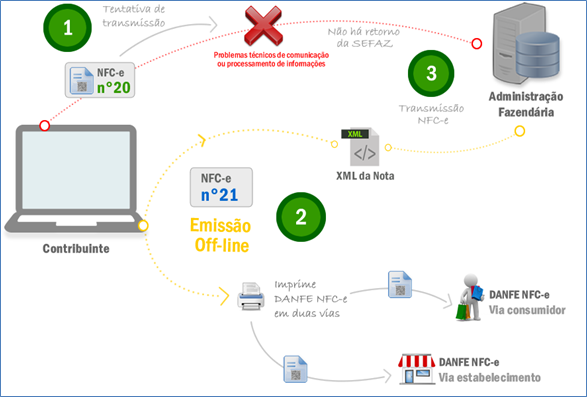

Outro ponto importante é a recomendação de que se avance um número na sequência da numeração quando da entrada em contingência a fim de evitar que a NFC-e emitida em contingência seja posteriormente rejeitada por duplicidade.

Também cabe alertar que, superado o problema técnico, na transmissão da NFC-e emitida em contingência, deve-se manter a mesma chave de acesso, inclusive com a manutenção do mesmo código numérico original (campo cNF B03).

A contingência off-line para a NFC-e foi pensada como uma forma de garantir ao contribuinte a minimização de risco de impacto operacional pela implantação e utilização da NFC-e no varejo, sem acarretar a perda de controle pelo Fisco.

A operação comercial no varejo, como regra, envolve uma situação crítica em que o consumidor está presente no estabelecimento, escolhe a mercadoria e se dirige ao caixa para pagamento e retirada do produto. Dessa forma, a autorização prévia da NFC-e na frente de caixa exige um tempo de resposta adequado, da ordem de poucos segundos, de forma a evitar reclamações dos consumidores pela demora no atendimento.

Assim, em uma situação de problemas técnicos, seja nos servidores ou rede de comunicação interna do contribuinte, seja no sistema de autorização da SEFAZ, ou ainda no meio de comunicação Internet, em que o tempo de autorização não se mostre adequado, ou não se consiga a autorização, não podem ocorrer reflexos significativos na operação de frente de caixa.

Nessas situações é indicada a adoção da contingência off-line, em que as NFC-e são geradas, assinadas e os respectivos DANFE NFC-e são impressos sem a autorização prévia da SEFAZ. Posteriormente, superado o problema técnico, até o final do primeiro dia útil seguinte à emissão, as NFC-e emitidas em contingência deverão ser transmitidas para obtenção da autorização de uso.

A seguir detalhamos o preenchimento dos campos específicos da NFC-e no caso de emissão em contingência off-line:

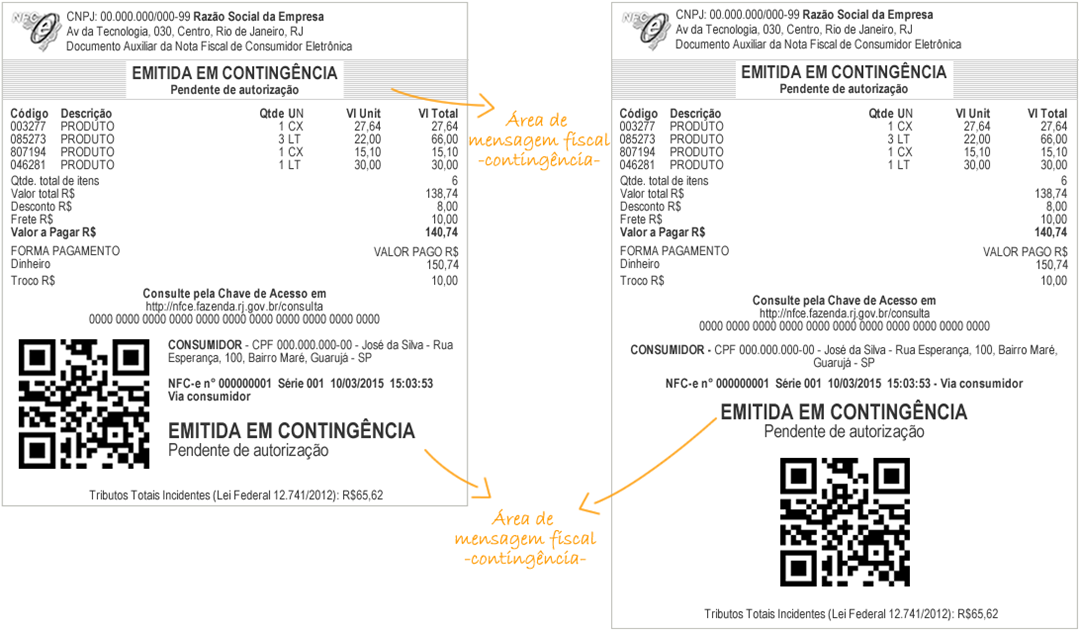

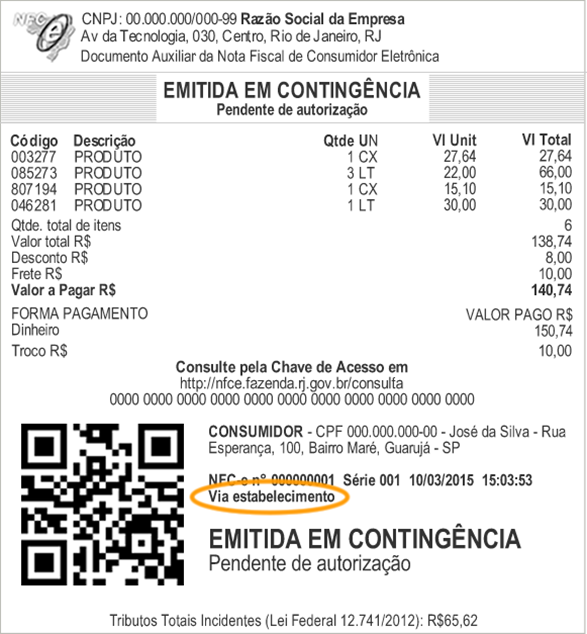

No caso de emissão em contingência deverá constar obrigatoriamente no DANFE NFC-e a mensagem “EMITIDA EM CONTINGÊNCIA”.

O DANFE NFC-e tem por característica não trazer impressas as informações detalhadas dos itens de mercadorias, que serão apresentadas no documento Detalhe da Venda ou no resultado da consulta pública da NFC-e no portal da Secretaria de Fazenda.

No caso de emissão em contingência off-line, é obrigatória a impressão do Detalhe da Venda e do DANFE NFC-e, sendo que, nesta hipótese, deverá ser impressa uma segunda via do DANFE NFC-e que deverá permanecer a disposição do Fisco no estabelecimento até que tenha sido transmitida e autorizada a respectiva NFC-e emitida em contingência. Esta obrigação poderá, a critério da Unidade Federada, ser dispensada.

Esta segunda via deverá estar identificada como “Via do Estabelecimento” conforme modelo constante da figura a seguir. Alternativamente à impressão da segunda via do DANFE NFC-e, quando de emissão em contingência, o contribuinte poderá optar pela guarda eletrônica, em local seguro, do respectivo arquivo XML da NFC-e. Neste caso, o contribuinte deverá possibilitar a impressão do respectivo DANFE NFC-e para apresentação ao fisco quando solicitado.

Para poder fazer uso desta opção de guarda eletrônica do arquivo XML emitido em contingência, o contribuinte deverá, previamente, lavrar termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência - modelo 6, ou formalizar declaração de opção segundo disciplina que vier a ser estabelecida por sua Unidade Federada, assumindo total responsabilidade pela guarda do arquivo e declarando ter ciência que não poderá, posteriormente, alegar problemas técnicos para justificar a eventual perda desta informação eletrônica sob sua posse, assumindo as consequências legais por ventura cabíveis.

Tentativa de transmissão

Tentativa de transmissão

Observação: É vedada a reutilização, em contingência, de número de NFC-e transmitida com tipo de emissão 'Normal'.

Emissão off-line

Emissão off-line

A NFC-e é emitida offline com numeração diferente, n° 21, para evitar a duplicidade da nota. Deve-se imprimir o DANFE-NFCe, em duas vias ou manter em local seguro o arquivo digital, sendo impresso para apresentar ao fisco quando solicitado

Observações:

Transmissão

Transmissão

Superado o problema técnico, a NFC-e n°21 é transmitida para obtenção da autorização de uso.

Se vier a ser rejeitada, gerar novamente o arquivo com a mesma numeração e série, sanando a irregularidade e transmitir novamente.

Para aquela que ficou pendente de retorno (a nota n° 20 desse exemplo):